Theo như báo cáo phân tích về đối tượng xem blog này thì có tới 60% là những người dưới 35 tuổi. Tôi chợt nghĩ tại sao mình không làm một bài viết giúp những người trẻ định hình được hướng đi tương lai của mình. Đành rằng có rất nhiều hướng đi khác nhau cho mỗi người nhưng cũng giống như khi tính GDP hay tiến độ một dự án người ta thường dùng tiền để làm thước đo và vì vậy cho dù bạn là ai thì cũng có một mục tiêu và con đường có thể định hình được. Để những người mất phương hướng tìm thấy con đường đi của mình.

Khi tôi 22 tuổi tôi nghe nói “Trước 27 tuổi mà chưa thành đạt kể như đã muộn”. Khi 27 tuổi thấy cũng chưa làm gì cho đời, hoang mang lắm, nhưng cũng nhận thức được rằng cái câu kia có gì đó không đúng. Rồi thì tôi nghe nói “Trước 40 tuổi mà không có sự nghiệp riêng thì kể như đã muộn”. Rồi khi gần 40 tôi nhận ra là những câu kiểu đó nhiều nhan nhản giống như vô số lời khuyên có trên mạng ngày nay.

Nếu như được trở lại tuổi 22, có một số thứ tôi sẽ vẫn không thay đổi cách làm nhưng có một số thứ chắc chắn tôi sẽ thay đổi. Những thay đổi đó sẽ mang lại sự thành công sớm hơn và tốt hơn hiện trạng ngày nay bất chấp ngoại cảnh như thế nào.

Lứa tuổi của tôi đã là 40, có nghĩa là hơn 60% những người vào đọc blog này rồi nên có thể đây là bài viết sẽ rất có ích cho bạn. 40% còn lại có thể đọc cho vui, để chiêm nghiệm hoặc để bắt đầu lại từ đầu. Không bao giờ là quá muộn, cứ có bắt đầu thì sẽ có về đích.

Giả sử bạn đang 35 tuổi (hoặc 22 hoặc bất cứ tuổi nào), đã bao giờ bạn nghĩ lúc mình 45, lúc mình 55 tuổi mình sẽ như thế nào chưa. Và nếu có nghĩ tới thì có làm gì để chuẩn bị cho cái lúc đó không?

Hãy nhìn xung quanh, những người > 45 thậm chí là > 60 tuổi. Bạn sẽ bắt gặp một ai đó có thể là hình ảnh của bạn trong tương lai. Bạn có muốn là họ của nhiều năm tới không ? Họ đã có một cuộc sống đáng sống không? Họ có hối hận gì với những việc đã làm và không làm không? Hiện trạng của họ có thuận lợi không, có gặp rắc rối gì không?

Thông thường con người ta ít khi nhận mình đã làm sai một cái gì (ngay cả trong nhận thức), nhưng một người khách quan bên ngoài nhìn sẽ rõ ràng hơn. Đây là cơ hội để bạn quan sát chính mình trong tương lai.

Khi chúng ta đi quanh một gốc cây thì cho dù 1 ngày, 1 năm hay 10 năm thì ta vẫn chỉ ở gốc cây đó. Nếu như 1 năm qua bạn đang đi quanh cây rau muống mà không hề suy nghĩ mình phải đi tới gốc cây đa thì 10 năm tới bạn vẫn cứ ở cây rau muống. Có thể là một cây rau muống khác nhưng bản chất vẫn là cây rau muống.

Có thể một lúc nào đó trong 10 năm đó bạn nghĩ tới phải đi tới cây đa vì cây đa sẽ mang cho mình bóng mát, giúp mình cảm thấy thoải mái hơn đặc biệt khi mình đã lớn tuổi. Chuẩn bị một chút hành lý, làm vài động tác khởi động, đi vài bước rồi lại quay lại với cây rau muống. 10 năm với 10 lần bắt đầu nhưng kết quả cuối cùng vẫn ở cây rau muống.

Giống như một người chạy marathon 42 Km từ điểm A tới điểm B. Anh ta từ A đi 30 phút rồi chán nản quay lại, cứ như vậy nghìn lần thì cứ vẫn ở A mà thôi.

Những gì phức tạp thì chắc chắn sẽ không tốt vì hoặc là người ta chẳng hiểu nổi hoặc là quá khó để thực hiện. Mục tiêu, con đường bạn đi tới trong 10 năm tới tôi khẳng định là không hề khó để xác định cũng như không hề khó để đạt tới. Cái khó thứ nhất là trong đầu bạn thường quan niệm phức tạp thì mới hiệu quả, đơn giản thế này làm sao mà mang lại hiệu quả được.

Cái khó thứ hai đó là thiếu tính kỷ luật. Một con mèo đen chạy ngang qua đường cũng thấy sợ mà quay lại vạch đích. Một sự cám dỗ nho nhỏ cũng khiến bỏ cuộc theo sự cám dỗ trước mắt đó.

Phức tạp hóa + Thiếu kỷ luật đó là sai lầm chung của chúng ta. Muốn đạt một thứ gì đó nhưng lại làm nó quá phức tạp để thực hiện cộng với thiếu kỷ luật khiến cho không bao giờ đạt được cái mình muốn.

Những gì tôi trình bày ở đây chẳng có gì mới, người ta đã viết đầy thành sách, bạn chắc cũng đã đọc. Nhưng hãy cố gắng mở lòng và cố gắng hiểu để có thể áp dụng được.

Mô hình phát triển chung

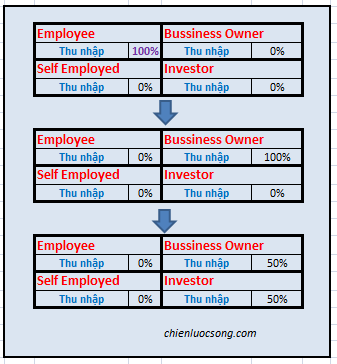

Hình bên là mô hình thường được gọi là Kim tứ đồ trong cuốn Dạy con làm giàu của Kiyosaki. Xét về vị trí thì chúng ta đứng ở một ô trong 4 ô này. Bao gồm 1.Người làm thuê, 2.Tự doanh (ví như tự bán hàng qua facebook bây giờ), 3. Chủ doanh nghiệp và 4.Người đầu tư

Đa phần trong chúng ta nằm trong ô 1, người làm thuê. Ô 1 hành xử như sau:

Mục tiêu: Lương ngày càng cao hơn

Phương thức: Gia tăng năng lực để ngày càng có mức lương cao hơn (ở cùng một công ty hoặc một công ty khác)

Do vậy cả cuộc đời của người nhóm này theo đuổi việc ngày càng có E to hơn. Việc gia tăng năng lực của họ nhằm mục đích đó. Đó là những người nhận thức đã khá tốt rồi, chứ còn bình thường thì chỉ cố giữ khư khư cái E mình đang có, nghĩ rằng mình sẽ ở E đó tới khi về hưu.

Đúng ra mục tiêu của chúng ta phải là di chuyển từ E sang B hoặc I. Vì B hoặc I mới mang lại những thứ ta muốn về lâu dài. Cụ thể sự khác biệt giữa các ô :

- Khác biệt về quy mô: ở vế trái bạn chỉ dùng sức của chính mình. Ở vế phải bạn tận dụng được lợi thế quy mô khi dùng sức của nhiều người.

- Khác biệt về nguồn gốc sinh ra tiền: Ở vế trái sức lao động tạo ra tiền, ở vế phải tiền tạo ra tiền.

- Khác biệt về đối tượng bạn phục vụ: có 1 ô bạn làm cho người khác và 3 ô bạn làm cho chính mình.

Cách thức mọi thứ diễn ra:

- Employee (làm thuê): Học hành chăm chỉ nhận được điểm cao khi ngồi ghế nhà trường. Ra trường tiếp tục học lên cao nhằm mục đích để có được công việc với mức lương cao. Họ hướng tới sự ổn định. Mất việc cũng là lúc mất hoàn toàn thu nhập.

- Self Employed (Tự doanh): làm chủ một hệ thống kinh doanh nhỏ chỉ có mình hoặc người thân làm. Họ làm việc 7 ngày một tuần, 12 giờ mỗi ngày. Khi họ ngừng làm việc thì hệ thống cũng ngừng. Khi bắt đầu tự doanh họ hừng hực khí thế có thể làm việc với tần suất cao nhưng vài năm sau khi đam mê hết thì họ bị đuối sức và từ bỏ sự nghiệp tự doanh của mình. Lợi ích nhận được thấp hơn so với cái giá quá lớn họ phải bỏ ra.

- Business Owner (Chủ DN): Học cách làm thế nào để xây dựng một hệ thống với một mô hình kinh doanh cùng một lượng người làm việc chăm chỉ để chạy cái hệ thống đấy. Họ không làm việc một mình mà tạo ra một nhóm làm việc cho họ.

- Investor (Nhà đầu tư): Họ có một danh mục đầu tư. Những người có tiền đang làm việc chăm chỉ cho họ. Một chủ DN chuyển sang nhà đầu tư bằng cách thuê người quản lý doanh nghiệp của mình. Nếu như họ có nghỉ làm một vài tháng thì DN vẫn cứ phát triển. Nếu như họ nghỉ mà DN cũng ngừng hoạt động thì họ vẫn ở cấp Chủ DN.

Theo tư duy thông thường của một người đang ở E, sau một thời gian tích lũy vốn cộng chán nản với công việc hiện thời nhảy sang vị trí S. Đặc trưng của S thì như đã ghi ở trên, anh sẽ phải làm việc quần quật, ngừng làm là ngừng dòng tiền. Khéo ra thì có lãi, không cẩn thận tính cả sức lao động, chi phí cơ hội các thể loại thì thành lỗ.

Người ở S phải chuyển sang B bằng cách xây dựng một mô hình kinh doanh thể hiện bằng một bộ máy, thuê người khác lắp vào các vị trí cho bộ máy vận hành. Họ chuyển sang điều hành con người thay vì trực tiếp điều hành công việc.

Investor (nhà đầu tư) chúng ta hiểu thông qua một số ví dụ sau:

- Bạn có tài sản cho thuê như nhà cửa, xe cộ, máy móc,…: bạn thu được tiền từ việc cho thuê.

- Bạn có cổ phiếu của một công ty tăng trưởng: bạn nhận cổ tức hàng năm.

- Bạn là thành viên của hội đồng quản trị, thuê người điều hành DN.

Điểm chung của Investor là tiền đẻ ra tiền. Càng có nhiều tiền thì càng có nhiều tiền được đẻ thêm ra.

Vậy đích đến của chúng ta rõ ràng là Investor rồi. Nó giúp ta có thu nhập bất kể trời mưa hay nắng, ta làm hay không làm. Rất nhiều công việc ở E có giới hạn về tuổi ví dụ như bạn không thể làm công nhân may khi đã 45 tuổi được. Giả sử lúc 45 tuổi bị nghỉ việc thì bạn sẽ sống bằng gì tới cuối đời ?

Investor chính là mục tiêu “tự do tài chính”, nơi lợi tức từ tài sản bạn có giúp mang lại thu nhập lớn so với chi tiêu của bạn ở mức thoải mái. Bạn đừng hiểu nhầm việc mua một ít cổ phiếu có thể khiến bạn thành Investor đúng nghĩa. Sau này khi đọc các entry về Thông minh tài chính bạn sẽ thấy cũng không đơn giản, đòi hỏi nhiều thời gian học hỏi.

Xin hãy dành thời gian nghĩ kỹ về mục tiêu trên vì 70% nội dung 13 cuốn Dạy con làm giàu của Kiosaki cũng chỉ nhằm nhấn mạnh tới mục tiêu đó mà thôi. Nếu bạn không nhận thức được đó là đích đến thì rất khó để có thể xây dựng cho mình tinh thần kỷ luật trên con đường tới đó.

Giờ tới câu hỏi quan trọng thứ hai. Vậy tôi tới đó bằng cách nào?

Có 3 cách từ E tới I trừ các trường hợp thừa kế như hình trên. Bạn đến đó bằng cách tích lũy hai thứ:

- Vốn

- Năng lực sử dụng vốn (Đầu tư)

Có vốn mà thiếu năng lực sử dụng vốn thì sẽ mất vốn. Có năng lực sử dụng vốn mà không có vốn, không biết huy động vốn từ đâu thì cũng chỉ chém không khí tạo gió.

Như vậy bạn sẽ phải biết cách tích vốn và biết cách sử dụng vốn đó.

Tích tụ vốn để mở rộng tầm nhìn tài chính

Hãy nhìn bảng phía dưới. Giả định là bạn đang chưa có đồng nào và quyết định rằng mình bắt đầu tiết kiệm bắt đầu từ tháng này:

Giả định lãi gửi tiết kiệm là 6%/năm tương ứng với 0,5%/tháng và giả định rằng lãi suất này không đổi trong toàn bộ thời gian tiết kiệm của bạn

- Tiết kiệm mỗi tháng 2 triệu thì sau 3 năm bạn có 81 triệu, sau 10 năm bạn có 331 triệu

- Tiết kiệm mỗi tháng 4 triệu thì sau 3 năm bạn có 162 triệu, sau 10 năm bạn có 662 triệu

- Tiết kiệm mỗi tháng 8 triệu thì sau 3 năm bạn có 324 triệu, sau 10 năm bạn có 1,32 tỷ

- Tiết kiệm mỗi tháng 10 triệu thì sau 3 năm bạn có 405 triệu, sau 10 năm bạn có 1,65 tỷ

< download file excel tính toán lãi kép : lai kep-chienluocsong

Nếu giờ bạn 22 tuổi và tuân thủ một cách kỷ luật việc tiết kiệm hàng tháng thì muộn nhất tới năm 32 tuổi bạn đã có một số vốn kha khá để bắt đầu trên con đường tài chính của mình. Nếu giờ bạn 32 tuổi thì tới 42 bạn sẽ có số đó. Không bao giờ là quá muộn để bắt đầu.

Kinh nghiệm cho thấy là khi bạn càng tích lũy được nhiều thì ham muốn và sự quyết tâm trong bạn ngày càng tăng. Có thể tháng đầu bạn chỉ tiết kiệm 2 triệu nhưng tới lúc nào đó bạn sẽ tiết kiệm tới 50% tổng thu nhập của mình.

Gửi tiết kiệm không phải là cách tiền đẻ ra tiền mà chỉ đủ để chống lại lạm phát. Khi lạm phát có xu hướng giảm thì Ngân hàng nhà nước sẽ rục rịch hạ lãi suất tiền gửi. Khi lạm phát tăng thì lãi suất huy động cũng sẽ tăng theo. Trường hợp lý tưởng nhất thì lãi suất thực chỉ khoảng 2%.

Nói vậy không phải là để bạn bảo rằng tôi có bao nhiêu tiền thì tiêu hết từng đấy vì đồng tiền ngày hôm nay giá trị hơn ngày mai và rằng tôi không thể đợi được 10 năm. Khi bạn càng có nhiều tiền chừng nào thì tầm nhìn về tài chính của bạn sẽ càng mở ra chừng đó. Tiết kiệm tiền ở đây ngoài việc giúp bạn tự tin với số vốn nho nhỏ mà còn giúp bạn mở rộng tầm nhìn về tài chính. Mục đích chính của tích tụ vốn không phải là có nhiều tiền mà là mở rộng tầm nhìn tài chính.

Đành rằng người ta có thể đầu tư khi trong túi không có đồng nào nhưng đó là những người đã có tầm nhìn tài chính. Rất nhiều tỷ phú đã đi lên từ bàn tay trắng, rồi phá sản đến nợ nần rồi bắt đầu lại với bàn tay trắng và lại trở thành tỷ phú. Donald Trump là một ví dụ điển hình cho việc này.

Bạn sẽ học được rằng nếu chỉ đơn giản là đi làm công ăn lương rồi tiêu hết những gì có được khi nhận lương thì chỉ có 1% người có cơ hội có thể tự do tài chính trước tuổi về hưu hoặc về hưu với dư dả tiền bạc. Việc học sử dụng vốn (Học đầu tư ) là con đường bắt buộc nhằm gia tăng lợi tức.

Bảng dưới nếu bạn gửi một số tiền vào với lãi suất ngân hàng là 6%/năm thì theo công thức của lãi kép bạn cần 72/6=12 năm để nhân đôi số tiền của mình lên. Nếu lãi suất hay lợi tức bạn nhận được là 10% thì cần 7,2 năm để tăng gấp đôi. Nếu lợi tức bạn nhận được là 20% thì chỉ mất 3,5 năm để tăng gấp đôi. Đầu tư là giúp gia tăng lợi tức lên mức càng cao càng tốt nhằm giảm số thời gian một số tiền nào đó được tăng gấp đôi.

Gia tăng lợi tức trên đồng vốn là việc chúng ta phải học hỏi và nâng cao. Học sớm chừng nào thì bạn sẽ đạt mục tiêu sớm chừng đó. Đầu tư không phải là việc dễ kiểu như mấy anh bán hàng đa cấp hay quảng cáo. Đầu tư là việc rất nghiêm túc không phải trò cờ bạc, may rủi.

Cho con bạn 6 tuổi dùng dao thái hành nguy hiểm nhưng đối với bạn thì không vì bạn kiểm soát được dao trong khi con bạn thì không. Vậy dùng dao là rủi ro đối với con bạn vì nó không kiểm soát được nhưng là không đối với bạn vì bạn kiểm soát được. Tương tự làm cái gì cũng có rủi ro nhất định, đun nước, leo cầu thang, lái xe trên đường…phụ thuộc vào năng lực của bạn mà một rủi ro có thành hiện thực hay không.

Đầu tư là rủi ro nếu bạn không biết là bạn đang làm gì nhưng là không nếu bạn biết rõ. Kịch bản của một người bình thường không chịu tìm hiểu đầu tư là thế này:

- Tiết kiệm tiền

- Tới khi có một số vốn kha khá cảm thấy sốt ruột. Thấy người ta bảo đầu tư vào nhà đất đi. Tìm hiểu sơ sài rồi mua một căn nhà hay miếng đất. Câu hỏi ” Tôi có 200 triệu thì nên đầu tư vào cái gì?” nhan nhản trên mạng.

- Mua xong thì coi như xong, để cái tài sản đó năm này qua năm khác. May mắn thì bán được giá cao, không may thì chôn vốn ở đó hoặc bán được với giá thấp hơn lúc mua.

Vậy nếu bạn biết rằng có một ngày nào đó bạn sẽ phải dùng tới kiến thức đầu tư thì tại sao không học ngay từ ngày hôm nay?

Các kiến thức về đầu tư tôi sẽ trình bày dần trong chuỗi entry về Thông minh tài chính.

Thu nhập trong đời mỗi người đều có xu hướng tăng dần nhưng vì chi tiêu tăng cùng với thu nhập nên không có tích lũy. Nếu có mục tiêu, có ý thức thì chi tiêu sẽ độc lập với thu nhập nhờ vậy mà bạn sẽ tích lũy được nhiều hơn theo thời gian. Hãy học cách chi tiêu trước khi quá muộn.

Thu nhập trong đời mỗi người đều có xu hướng tăng dần nhưng vì chi tiêu tăng cùng với thu nhập nên không có tích lũy. Nếu có mục tiêu, có ý thức thì chi tiêu sẽ độc lập với thu nhập nhờ vậy mà bạn sẽ tích lũy được nhiều hơn theo thời gian. Hãy học cách chi tiêu trước khi quá muộn.

Học về đầu tư sẽ kích thích bạn tiết kiệm vì bạn sẽ thấy mình có những khoản thu nhập thụ động có thêm được hàng tháng. Càng tiết kiệm được nhiều tiền thì càng có nhiều tiền để đẻ ra thêm tiền.

Mục tiêu tự do tài chính không phải là sau khi tự do bạn có thể nằm bên bãi biển, nhàn hạ tới cuối đời. Tự do tài chính là để bạn ngừng “làm những việc bạn đang không thích”, tất nhiên nếu bạn đang thích công việc mình đang làm thì tự do hay không tự do tài chính cũng không quan trọng mấy.

Khi tự do tài chính con người mới bắt đầu nghĩ tới việc mình thích làm, về ý nghĩa của cuộc đời mình,,…Họ không còn bị sức ép phải lo kiếm tiền sống cho tháng tới, lo tiền cho thằng con lấy vợ,…Lúc đó có thể họ sẽ bắt đầu một công việc kinh doanh mà họ yêu thích ấp ủ từ lâu mà trước đó đã không thể thực hiện được. Vì làm cái họ thích nên họ sẽ dễ thành công hơn. Bạn hiểu rằng tự do tài chính là bước ngoặt trong cuộc đời nơi bạn sẽ tự do trong suy nghĩ và có tầm nhìn không bị giới hạn bởi mớ rau con cá hàng ngày.

Tất nhiên cũng có những người khi tự do tài chính họ tìm cách hưởng thụ cuộc sống như đi du lịch tới các miền quê, tìm hiểu văn hóa nơi đó, …Nhưng hãy thử nghĩ mà xem, thực ra trách nhiệm với cuộc sống là thứ níu kéo ta với cuộc sống. Khi sống không còn mục đích nữa thì cuộc sống sẽ rất nhàm chán. Khi bạn về hưu, ngừng làm việc, bạn sẽ thấy cuộc sống trở nên vô vị mà nếu không nhanh chóng lấp đầy nó bằng các công việc có ý nghĩa cuộc sống sẽ nhanh chóng chấm dứt. Nhiều người mới về hưu năm trước, năm sau đã ra đi gặp ông bà ông vải, chẳng phải họ làm việc vất vả quá hay đói ăn mà vì họ nhàn hạ quá, no đủ quá.

Chiến lược tài chính

Ở phía trên tôi có trình bày 3 cách để bạn di chuyển giữa các nhóm. Đó là phương hướng, giờ cần bàn đến chiến lược

Giả sử như tổng thu nhập của bạn được tính theo tỷ lệ 100%. Di chuyển là việc bạn đa dạng hóa các nguồn thu nhập và chuyển dần tỷ trọng thu nhập sang các nhóm khác.

Con đường thứ nhất: Truyền thống từng bước E -> S -> B -> I ( Làm thuê -> Tự doanh -> Làm chủ -> Nhà đầu tư)

Biểu đồ bên tay trái bạn là con đường đi của cách 1. Cách rất truyền thống mà mọi người hay theo đuổi.

Đầu tiên 100% thu nhập của bạn đến từ việc làm thuê. Lương, các khoản thưởng, phúc lợi,….Nếu chúng ta dừng ở mức này thì rủi ro sẽ rất lớn vì thu nhập sẽ không còn nếu như ta không có việc làm.

Khi thu nhập tăng lên thì chi tiêu cũng tăng lên tương ứng. Trừ khi thu nhập của bạn tăng đột biến khiến cho chi tiêu không tăng kịp còn thì bình thường tích lũy của nhóm người này bằng 0.

Giả sử như bạn có một khoản tích lũy là 100 triệu. Thấy bạn bè mở quán cafe, kinh doanh qua mạng, mua xe để đi uber,…bạn cũng tham gia vào tuy nhiên vẫn không bỏ hẳn công việc cũ. Lúc này thu nhập của bạn đến từ hai nguồn là Làm thuê và Tự doanh.

Nếu như bạn dừng ở bước này thì nếu tốt thì không sao, nếu dở thì kịch bản là công việc tự doanh khiến bạn kiệt sức trong khi công việc ở cơ quan do làm không chuyên tâm cũng đi xuống. Kết quả là thu nhập của cả hai vùng sẽ cùng đi xuống tới mức mà bạn phải quay trở lại bước 1.

Giả sử như kinh doanh thuận lợi, ham quá bạn nghỉ việc luôn ở công ty, chấm dứt thu nhập từ làm thuê. Lúc này chỉ có thu nhập từ tự doanh.

Nếu như bạn dừng ở bước này thì cũng sẽ có hai kịch bản. Kịch bản xấu là sau một thời gian công việc tự doanh ngày càng khó khăn khiến thu nhập của bạn đi xuống cộng với sự mệt mỏi vì phải làm cả buổi tối, thứ bảy chủ nhật,…Kết cục là tiêu hết cả vốn và quay lại con đường làm thuê.

Giả sử như đầu óc của bạn sáng láng, phát hiện ra cơ hội kinh doanh sẽ tốt hơn khi được mở rộng. Bạn chính thức thành lập công ty, thuê người làm vào các bộ phận. Lúc này bạn đã trở thành chủ doanh nghiệp.

Kịch bản xấu là bạn không quản lý tốt dòng tiền, chi phí, con người,…..khiến cho công ty cứ ngày càng đi xuống hoặc cứ bình bình mãi. Nó ngốn hết cả vốn của bạn, tất nhiên lần này bạn sẽ mất nhiều hơn nhiều so với sự thất bại khi tự doanh. Lúc này tình huống khá xấu vì đang làm chủ quen bạn sẽ không cảm thấy thoải mái khi đi làm thuê nữa.

Tốt ra thì công việc kinh doanh thuận lợi, tiền bạn tích lũy ngày càng nhiều. Rồi bạn mua một số mảnh đất, mua một số căn nhà, một số vàng và ngoại tệ, thậm chí là mở thêm vài công ty nữa. Chính thức là một investor.

Con đường thứ hai E -> O (Làm thuê -> Làm chủ)

Con đường này khá phổ biến. Bạn đang làm thuê cho một công ty với thu nhập đến 100% từ làm thuê. Con đường thăng tiến khá tốt, bạn lên làm trưởng phòng, phó giám đốc thậm chí là giám đốc. Tuy nhiên vẫn chỉ là người làm thuê.

Cảm thấy nắm vững được mô hình kinh doanh, có thể vận hành được doanh nghiệp, nhìn thấy cơ hội tiềm tàng cùng với một số vốn tương đối tích lũy được bạn mở một công ty cho riêng mình. Từ người làm thuê trở thành chủ doanh nghiệp.

Con đường này khá phổ biến và xác suất thành công cao hơn hẳn con đường truyền thống. Người theo con đường này tích lũy được kinh nghiệm thông qua chi phí mà doanh nghiệp phải trả. Khác với con đường đầu tiên khi bạn tự doanh thì bạn phải xùy tiền từ chính sai lầm của mình.

Tuy nhiên con đường này không phải là không có rủi ro. Mỗi người làm thuê đều có ảo tưởng sức mạnh của mình. Càng lên cao thì họ càng ảo tưởng, nghĩ rằng mình là trung tâm của vũ trụ, thiếu mình thì vũ trụ cũng sụp đổ. Họ quên mất một điều rằng cho dù họ có làm phụ trách cả một mảng thì họ cũng chỉ giỏi về mảng đó thôi, nhiều mảng khác họ không phải rờ tới. Đó là còn chưa kể khi họ phải quyết định trên túi tiền của mình thì các quyết định của họ không thể thoải mái khi còn làm thuê. Cái khó bó cái khôn; làm thuê phát huy có thể rất tốt nhưng tự làm chủ thì lại nhũn như con chi chi.

Đây là con đường nên theo đối với những người có năng lực, có quyết tâm phát triển sự nghiệp của mình. Bạn không nên phát triển theo chiều rộng kiểu như làm công ty này một tí rồi nhảy sang công ty khác làm một tí; biết thì nhiều nhưng không sâu.

Con đường thứ ba E -> O-> I (Làm thuê -> Làm chủ -> Nhà đầu tư) hoặc đi từ E sang I ( Làm thuê -> Nhà đầu tư)

Thu nhập ban đầu vẫn là 100% từ làm thuê. Họ làm cật lực vất vả đại loại chục năm rồi được công ty cho mua cổ phần với giá ưu đãi. Nhờ vậy họ thành một bộ phận chủ DN của chính DN họ đang làm.

Thu nhập của họ ngoài đến từ lương còn đến từ cổ tức nhận được từ số cổ phần họ nắm giữ.

Khi bạn đang ở nhóm E, tích lũy được một lượng tiền và mua vàng bạc, ngoại tệ, đất đai, cổ phiếu,…. là bạn đang bắt đầu gia nhập vào nhóm I. Ban đầu các tài sản đó cũng mang lại một phần nhỏ thu nhập cho bạn. Nhưng khi lượng tài sản mang lại thu nhập tăng lên dần tới mức khiến cho bạn chuyển hẳn sang I mà không còn phải ở E nữa. Nhưng hãy nhớ là Đầu tư và Đầu cơ là hai việc khác nhau. Hãy theo con đường gia tăng năng lực kết hợp với tích lũy vốn.

Con đường từ E sang O,I đòi hỏi rất nhiều năm cống hiến cùng năng lực tốt. Nhiều DN bán cổ phiếu ưu đãi cho cán bộ công nhân viên theo thâm niên công tác, theo vị trí và theo tiềm năng phát triển (nhưng giới hạn quyền mua bán trong vài năm hoặc công ty đó chưa được niêm yết trên thị trường chứng khoán). Giá bán có khi chỉ bằng một nửa so với giá giao dịch trên thị trường.

Đa phần chúng ta theo con đường thứ 3, từ người lao động chuyển dần sang nhà đầu tư. Khi tổng thu nhập đến từ các tài sản bạn nắm giữ lớn hơn so với tổng chi phí thì đó là lúc bạn đã ổn định về tài chính, yên tâm sống tới cuối đời. Thậm chí khi chết đi chuyển tài sản đó cho con của bạn để nó tự do tài chính còn sớm hơn bạn. (Thế nào là tài sản, tiêu sản bạn đọc ở cuối entry này)

Để làm được điều này đòi hỏi một tính kỷ luật rất cao. Trong quá trình tích lũy vốn bạn sẽ dịch chuyển dần từ nắm giữ tài sản này sang nắm giữ tài sản khác có khả năng sinh lời cao hơn theo sự tăng tiến của năng lực. Tránh sai lầm là trong túi có vài trăm triệu lập tức nghĩ ngay tới nghỉ việc đang làm vác tiền đi tự doanh.

Nó cũng đòi hỏi một khoảng thời gian rất dài 10 năm, 20 năm. Thời gian quá dài khiến chúng ta dễ bị mất đi hưng phấn của những ngày đầu theo kế hoạch. Nhưng hãy yên tâm, khi bạn có được một chút thành quả ban đầu thì bạn sẽ càng quyết tâm theo đuổi con đường này.

Nó cũng yêu cầu bạn phải gia tăng năng lực tích lũy tài sản, giảm trừ tiêu sản, giúp quản lý thu nhập và chi phí thông minh hơn. Nó cũng yêu cầu bạn phải gia tăng khả năng sử dụng vốn nhanh hơn số tiền tích lũy được tại mỗi thời điểm.

Nếu bạn lo lắng mình không thể học được để gia tăng năng lực do tố chất, do thiếu thời gian thì cũng không sao. Cứ có tiền trong túi, có ham muốn đạt mục tiêu tài chính, bạn sẽ tìm ra cách. Nhưng ít nhất, tối quan trọng, là bạn phải học được cách quản lý nguồn thu chi của bản thân và gia đình.

Tổng kết:

- Thông qua khả năng tiết kiệm mỗi tháng, đặt ra cho mình một mục tiêu tài chính trong 10 năm tới. Cứ sau mỗi 1 năm, xem xét lại mục tiêu và điều chỉnh một lần.

- Làm việc chăm chỉ, gia tăng năng lực để làm tốt công việc mình đang làm. Giúp thăng tiến và gia tăng thu nhập.

- Xây dựng nhận thức trong đầu về việc nắm giữ tài sản, giảm thiểu nợ. Cân nhắc giảm trừ các khoản chi cho hàng hóa dịch vụ không thực sự cần thiết. 20% các khoản chi của bạn giúp mang lại 80% chất lượng sống vì vậy hãy tập trung vào 20%.

- Học về kinh tế học, quản trị kinh doanh, phân tích báo cáo tài chính,… kết hợp với theo dõi các thông tin về chủ đề kinh tế vĩ mô, kinh doanh, tài chính ngân hàng,…..Nhằm mục tiêu trả lời câu hỏi Làm sao gia tăng được % lợi nhuận trên vốn đang có?

- Thư giãn, không nóng vội, sốt ruột,…Con đường này là con đường chắc chắn tới đích, hãy đi bộ bình tĩnh; mặc kệ mọi người xung quanh đang chạy hay ngồi. Tránh tâm trạng nôn nóng muốn đốt cháy giai đoạn khi ngay từ đầu % để dành quá lớn ảnh hưởng tới chất lượng sống hiện tại. Hãy bắt đầu từ con số 5% thu nhập, 10% thu nhập.

Nếu ai đã từng xem phim hoạt hình “UP” chắc phải rất ấn tượng về quá trình hai nhân vật chính của chúng ta tiết kiệm bỏ tiền vào cái lọ với mong muốn có tiền lên đỉnh thác gì gì đó. Nhưng cái lọ liên tục bị đập vỡ để sửa nhà, sửa ô tô, chữa bệnh…

Trong quá trình thực hiện kế hoạch chẳng thể tránh được những lúc ta gặp một vấn đề gì đó phải cần tới tiền khiến cho tiến trình bị phá vỡ. Nhưng miễn bạn giữ quyết tâm về hướng đi thì rồi bạn cũng sẽ tới đích. Rủi ro trong đời người là không tránh khỏi nhưng giữa hai con đường không quan tâm tới mục tiêu tài chính và quan tâm tới mục tiêu tài chính thì rõ ràng con đường thứ hai là con đường buộc phải đi.

Hy vọng các bạn tìm thấy và đi vững trãi từng bước trên con đường đã vạch ra.

Kế hoạch tài chính

Bước 1: Dựa vào thu nhập hiện tại định ra một mức tiết kiệm hàng tháng. Dựa vào đó xác lập mục tiêu tài chính 10 năm.

Bước 2: Tiết kiệm

- Khi nhận được thu nhập hàng tháng. Lấy khoản trích đó ra để vào tài khoản tiết kiệm. Chú ý tránh sai lầm là chi tiêu xong còn bao nhiêu thì để tiết kiệm.

- Kiểm soát chi tiêu thật tốt. Cần thiết cài một phần mềm quản lý chi tiêu trên điện thoại, hoặc kiếm một cuốn sổ ghi chép. Ghi lại chi tiết chi tiêu của một tháng. Kết thúc tháng xem xét lại bảng chi tiêu đó xem có khoản nào nên cắt hoặc giảm không.

- Giai đoạn tích lũy ban đầu là giai đoạn khó nhất khi ta phải liên tục vượt qua các ngưỡng tích lũy của bản thân. Trong đầu mỗi người chúng ta có một định mức số tiền nắm giữ mà nếu vượt qua nó ta cảm thấy rất bứt rứt muốn đẩy nó đi. Khi số tiền > 100tr thì lúc đó nó đã ra tấm ra món, sự kỷ luật cũng đã được rèn luyện. Đó là lúc ta sẽ thấy thoải mái.

- Tới ngưỡng 200tr, phương án tốt nhất vẫn là nên gửi ngân hàng cho an toàn. Khi lớn hơn 200 triệu, bắt đầu chuyển một phần tiền sang nắm giữ tài sản khác. Cơ cấu tỷ lệ phụ thuộc vào mỗi người nhưng ít nhất 1/3 nên là tiền gửi ngân hàng. Ngoài chuyện dự phòng trường hợp khẩn cấp thì nó sẽ giúp bạn tận dụng cơ hội khi cơ hội tới.

- 2/3 số tiền còn lại nên đầu tư vào chứng khoán, trước mắt tập trung vào các công ty an toàn. Vì nó an toàn nên tỷ suất lợi nhuận thường chỉ quanh 10%. Tỷ suất LN lớn thường đi kèm với rủi ro lớn; khi năng lực mình chưa tới thì rủi ro rất dễ biến thành hậu quả nếu mình ham hố.

- Trên 1 tỷ thì thêm nhà đất vào mục tiêu cần nắm giữ. Nguyên tắc là bạn mua tài sản, không mua tiêu sản như đã nói ở trên. Những thứ nắm giữ phải tự nó sinh ra tiền, đừng mua những thứ bạn phải bỏ ra chi phí hàng ngày chỉ với ý nghĩ rằng một ngày nào đó mình sẽ bán được giá cao hơn giá mua. Quyết định như thế nào phụ thuộc rất lớn vào năng lực sử dụng vốn của ta lúc đó.

- Vì tiền càng nhiều thì càng dễ kiếm tiền từ nó nên giai đoạn nhỏ hơn 1 tỷ khá khó khăn. Từ 1 tỷ trở nên ta sẽ thấy mọi thứ bắt đầu dễ dàng hơn; xe bắt đầu đã lăn bánh, lực đẩy sẽ ít hơn.

Bước 3: Tích tụ năng lực sử dụng vốn

Mục tiêu về năng lực sử dụng vốn không dễ mà lập ngay được lúc mới bắt đầu. Giai đoạn 2 năm đầu có thể chỉ đi lò mò vào các lĩnh vực như có phân tích ở trên. Vì tốc độ tích lũy tiền chậm hơn nhiều so với tốc độ tích tụ năng lực nên đừng vội vàng làm gì.

Học tốt nhất là từ thực tế. Việc nắm giữ tài sản cần phải thực hiện từ những số tiền nhỏ để nếu có mất thì cũng không ảnh hưởng quá nhiều tới kế hoạch. Tránh có bao nhiêu đổ hết vào đầu tư trong khi năng lực mình chưa tới. Dễ dẫn tới thất bại trở lại điểm ban đầu.

Nhớ rằng đây là một quá trình lâu dài. Đặt mục tiêu, xác lập nguyên tắc tiết kiệm sau đó cứ thế tuân thủ mà quên cái mục tiêu đi. Một người chạy marathon họ không bao giờ nghĩ tới đích đến ngay từ KM đầu tiên vì khoảng cách quá xa sẽ làm họ nhụt chí. Họ chỉ nghĩ tới nó khi gần về tới đích.

1. Tài sản và Tiêu sản (nợ):

Tài sản là những thứ sinh ra tiền và Tiêu sản (nợ) là những thứ làm mất tiền. Một thứ có thể là tiêu sản trong tay người này nhưng là tài sản trong tay người khác.

Bạn sở hữu một cái nhà và cho thuê nó. Tiền thuê nhà lớn hơn chi phí duy trì (thuế, sửa chữa, hao mòn,..,..) thì đó là tài sản nhưng nếu nhỏ hơn thì đó là tiêu sản.

Bạn sở hữu một cái ô tô. Nếu cái ô tô đó mang lại tiền thông qua việc cho thuê, dịch vụ vận tải,… thì đó là tài sản. Nhưng nếu như cái ô tô đó mỗi tháng bạn đi đôi lần trong khi phải mất 10tr/tháng để duy trì nó thì nó là tiêu sản.

Một căn nhà quá to so với nhu cầu, một cái ô tô rất ít khi đi, một cái điện thoại quá xịn, một bộ quần áo đẹp hơn cần thiết, trả tiền học trường quốc tế cho bọn trẻ con, bỏ tiền du học tự túc cho con,…sẽ đều là tiêu sản đối với bạn. Bạn đã mất tiền mua mà lại còn mất tiền bảo quản và sử dụng nữa.

Hãy gia tăng tài sản và Giảm thiểu nợ.

(Tôi sẽ dùng “nợ” thay cho tên “tiêu sản” từ đây tới cuối entry)

2. Nợ của người này là tài sản của người khác

Bạn nợ ngân hàng 1 tỷ. 1 tỷ đó là tài sản của ngân hàng trong khi nó là tiêu sản đối với bạn. Mỗi tháng bạn mất 1% trả lãi ngân hàng, ngân hàng thu nhập được 1%.

Khi bạn mua hàng từ thẻ tín dụng, số lãi phải trả là 12 %/năm nhưng khi bạn thanh toán từ tiền bạn đang có sẽ là 6%/năm (nếu bạn gửi số tiền đó vào NH).

Bạn vay ngân hàng 3 tỷ để mua căn nhà đang ở, dùng chính nó để làm thế chấp. Căn nhà đó là tài sản của ngân hàng. Khi bạn không trả được nó sẽ thuộc về NH, NH nhận được tiền lãi đều đều hàng thấng từ thu nhập của bạn. Căn nhà là tiêu sản (nợ) đối với bạn, mặc dù bạn sống trên nó nhưng có thể mất đi bất cứ lúc nào nếu không trả được nợ.

Ngân hàng thường thúc giục bạn hãy đầu tư đi, vay nợ đi, hãy mua nhà trả góp, 2 năm nữa thôi giá sẽ tăng gấp rưỡi. Có bao giờ bạn tự hỏi, nếu như ngon ăn tới thế tại sao Ngân hàng không tự mình đầu tư mà lại thúc giục bạn đầu tư?

Đừng làm tăng nợ.

3. Nợ tốt nợ xấu

Không phải nợ nào cũng là nợ xấu, nếu sợ nợ thì làm gì có khái niệm đòn bẩy tài chính. Nợ tốt là nợ mà người khác trả chi phí giúp bạn. Ví dụ bạn mua một căn nhà và cho thuê. Bạn phải trả lãi ngân hàng cho căn nhà đó là 6 triệu/tháng, bạn cho thuê 10tr/tháng. Vậy lãi ròng của bạn là 4tr; đó là nợ tốt.

Nợ xấu là nợ mà chênh lệch ròng đó là âm. Nếu bạn mua căn nhà trả lãi mỗi tháng 10tr, cho thuê được 6tr thì đó rõ là tiêu sản. Bạn có thể lập luận nhưng căn nhà sẽ tăng giá trong tương lai. Suy nghĩ như vậy có thể đúng có thể sai nhưng thường là sẽ sai nếu đó chỉ là suy nghĩ chủ quan của bạn mà không qua phân tích thấu đáo.

Đừng đếm gà trước khi trứng nở. Bất động sản đúng là xét về dài hạn luôn tăng (đất đai có hạn mà) nhưng xét về ngắn hạn thì không chắc. Nếu bạn mua nhà ở đỉnh sóng ngắn thì đợi tới muốt mùa mới tới lúc giá nhà cao hơn giá khi mua + chi phí cơ hội của tiền.

Có người mua một căn nhà rất to với chi phí duy trì nó hàng tháng lớn như thuế đất, dịch vụ theo mét vuông, osin để lau dọn. Họ lập luận rằng giá nhà đó 10 năm nữa sẽ tăng lên tới chóng mặt. Nhưng họ quên mất một điều rằng nó cũng có thể xuống thấp tới chóng mặt và rằng nếu nó có tăng thì họ phải bán nó đi mới có được khoản lãi đó. Bản chất căn nhà vẫn vậy cho dù giá nó trên thị trường có tăng giảm thế nào.

Đừng sợ nợ, nhưng khi chưa hiểu làm sao để có nợ tốt thì đừng có dính tới nợ.

4. Mua tài sản khi giá của nó thấp hơn giá trị thực

Nguyên tắc của một công ty thương mại là T-H-T’ ; trong đó T’ – T mang lại lợi nhuận.

Nguyên tắc của đầu tư là mua một tài sản với giá thấp hơn giá trị thực vì trong trường hợp xấu nhất khi bán ở giá trị thực thì vẫn có chênh lệch.

Các tài sản có thể đầu tư bao gồm Ngoại tệ, Vàng bạc, Cổ phiếu, Nhà đất.

Bất cứ một lúc nào cũng có một loại tài sản nào đang bị định giá cao thông qua việc thổi bong bóng và một tài sản nào đó đang bị định giá thấp do vỡ bong bóng. Tiền sẽ đổ từ tài sản này tới tài sản khác giống như nước sóng sánh trong một bát nước, lúc nào cũng có điểm trũng hơn cân bằng và lúc nào cũng có điểm cao hơn điểm cân bằng.

Trong ngắn hạn, tài sản cũng bị định giá thấp hay cao bởi hành vi của nhà đầu cơ. Giá của tài sản luôn sẽ dao động quanh giá trị thực của tài sản đó.

Thời điểm mà tất cả các tài sản đều bị thổi bong bóng là không có. Giống như sự kiện tất cả mặt nước trong bát nước đều cao hơn điểm cân bằng là không thể xảy ra trừ khi người ta hất nước đi.

Xét trong phạm vi 1 năm thì khó nhận ra nhưng hãy xét ở phạm vi 10 năm, bạn sẽ xác định được đâu là lúc nên sở hữu một loại tài sản nào đó. Tất nhiên để kiếm được khoản chênh lệch buộc bạn phải có vốn và buộc bạn phải có khả năng lựa chọn điểm mua điểm bán.

5. Danh mục đầu tư

Bạn phân biệt sự khác biệt của các loại tài sản như sau:

- Ngoại tệ: Cho dù bạn mua ngoại tệ nào đi chăng nữa thì nó cũng vẫn cứ bị ảnh hưởng của Lạm phát. Mua USD chỉ giúp bạn chống lại lạm phát của VNĐ nhưng không chống lại được lạm phát của chính USD.

- Vàng: Vàng tự nó không đẻ ra vàng. Dù sao nó cũng chỉ là một loại kim loại giống như vỏ ốc. Nó giá trị là vì có nguồn cung có hạn trong khi nguồn cầu thì nhiều. Tính chất của vàng dẫn điện tốt nhưng dùng vàng để làm dây điện thì chẳng ai làm. Xét về dài hạn vàng rất khó bứt phá tiếp nữa. Dự trữ vàng chỉ giúp bạn cùng lắm chống được lạm phát khi nắm giữ tiền giấy.

- Nhà đất: Nhà cửa có thể sinh ra tiền nếu có thể cho thuê. Nhà đất cho dù ở Việt Nam hay là ở Mỹ thì cũng không phải sở hữu cá nhân, nó là sở hữu nhà nước. Bạn phải nộp thuế sử dụng đất, càng sở hữu nhiều thì càng phải đóng thuế nhiều.

- Cổ phiếu: là một loại giấy tờ có giá chứng minh bạn sở hữu một phần của một doanh nghiệp nào đó. Nếu doanh nghiệp đó có lãi thì bạn thu được tiền tương ứng với tỷ lệ mà mình nắm giữ.

Tất cả tài sản đều có thể mua rẻ bán đắt để thu lại khoản chênh lệch. Nhưng khác biệt lớn nhất giữa các loại tài sản là có nhóm tự nó sinh ra giá trị như nhà đất, cổ phiếu và nhóm chỉ sinh ra giá trị khi giá bán ra cao hơn giá mua vào như Vàng, ngoại tệ. Cách đây chục năm gửi vàng, ngoại tệ vao ngân hàng có lãi; giờ lãi gửi là 0%.

Tất cả tài sản đều có chu kỳ lên xuống. Một nhà đầu tư sẽ nhảy giữa các loại tài sản mà không cố định ở một loại tài sản nào cả; nếu họ không đa dạng danh mục đầu tư thì họ cũng phải hiểu các loại hình đầu tư khác để có thể đầu tư thành công.

6. Cổ phiếu

Cổ phiếu thường bị gắn với cụm từ lướt sóng, là một cái gì đó rất cờ bạc, xấu xa. Nhưng ý nghĩa gốc của nó rất tốt đẹp. Đại loại ta hiểu thế này:

Tôi và A mở một công ty kinh doanh phần mềm. Tôi góp 500 triệu, A góp 500 triệu; tổng 1 tỷ làm vốn. 2 năm đầu chúng tôi gặp khá nhiều khó khăn nhưng mọi thứ bắt đầu vào quỹ đạo, chúng tôi làm ăn bắt đầu có lãi. Lãi hàng năm chúng tôi lại cho vào để tái đầu tư nhờ vậy 8 năm tiếp theo số vốn đã lên tới 5 tỷ đồng.

Sau 10 năm làm ăn với A chúng tôi bắt đầu nảy sinh bất đồng quan điểm trong việc quản lý doanh nghiệp. Tôi muốn rút vốn ra khỏi công ty lúc này đã là 5 tỷ. Tôi phải điều đình với A để A mua lại sở hữu đó của tôi. A đưa tôi 5 tỷ, tôi ra đi.

Nhưng nếu như công ty của chúng tôi được niêm yết trên sàn chứng khoán thì tôi không nhất thiết phải bán số cổ phần đó cho A. Tôi có thể bán cho bất cứ ai có nhu cầu và giá đó không phải là 5 tỷ mà có thể là 10 tỷ tùy thuộc vào lợi nhuận sau thuế hàng năm của công ty.

Tôi rút đi nhưng công ty làm ăn vẫn có lãi 20% mỗi năm. B mua cổ phần của tôi và được hưởng cổ tức đều đều. Tới một lúc nào đó B có thể bán số cổ phần của anh ta cho 1 hoặc rất nhiều người khác nhau.

Thị trường chứng khoán giúp cho cổ phiếu (hoặc các giấy tờ có giá khác) được lỏng hơn. Có nghĩa là dễ dàng chuyển thành tiền mặt hơn. Giúp cho những người như tôi không ngại khi nắm giữ cổ phiếu vì tin chắc rằng nếu mình cần tiền thì mình có thể bán đi bất cứ lúc nào.

Mệnh giá một cổ phiếu là 10.000 đ nhưng giá trị trao đổi lại được cung cầu của thị trường định giá. Giá của nó có thể là 5000đ, 20.000đ mà cũng có thể là 150.000, tùy thuộc vào tỷ suất lợi nhuận của quá khứ, hiện tại và kỳ vọng tương lai của người bán và người mua.

Một doanh nghiệp làm ăn tốt khi lợi nhuận trên vốn chủ sở hữu của nó phải lớn hơn lãi của tiền gửi ngân hàng. Vì nếu thấp hơn thì tốt nhất là nên gửi tiền vào ngân hàng, kinh doanh làm gì cho mệt, trừ khi xác định đó là giai đoạn đầu tư cần bỏ chi phí nhằm thu lại ở một thời điểm nào đó trong tương lai.

Như vậy xét về dài hạn thì một cổ phiếu của một công ty tăng trường luôn có xu hướng tăng. Bạn thu lợi cổ tức hàng năm và giá trị cổ phiếu tăng lên vượt quá so với lạm phát

Cổ phiếu của Vietcombank từ 2011 tới nay: giá của mỗi CP năm 2011 là 14.000 tới nay đã gấp 3 lần.

Tương tự tất cả các thương hiệu lớn như vingroup, Vinamilk, Hòa Phát,….đều có đồ thị kiểu như vậy. Không những bạn đánh bại được lạm phát mà nó còn mang lại lợi ích hơn gấp vài lần.

Điểm quan trọng nữa là 1 CP có giá chỉ vài chục nghìn, bạn có thể mua từng phần. Đó là điều không thể làm được khi kinh doanh nhà đất.

Sai lầm của mọi người khi đầu tư cổ phiếu là theo tâm lý đầu cơ. Muốn hôm nay mua giá thấp và ngày mai bán giá cao; họ đi theo những con sóng nhỏ. Người theo trường phái đầu cơ lướt sóng thường xét về dài hạn chẳng mất cũng chẳng được. Tệ hơn là bị người ta luộc chín hết cả vốn. Ta rất dễ bị cuốn vào tâm lý đầu cơ. Warren Buffet có nói hãy mua nó và quên nó đi trong vài năm. Việc bạn theo dõi sự lên xuống hàng ngày của cổ phiếu sẽ khiến bị cuốn vào vòng xoáy mua bán, chỉ béo các công ty môi giới chứng khoán.

Nói chung tất cả loại tài sản đều đòi hỏi sự kiên nhẫn cao. Ví dụ như nhà đất; mua đất và găm giữ trên 10 năm thường sẽ có lợi nhuận tốt hơn nhiều so với gửi ngân hàng; nhưng thường ít người đủ kiên trì như vậy. Những người như vậy thường họ không coi đó là đầu tư chính mà chỉ coi đó là nơi cất tiền; vì không phải là cái chính nên họ không bị áp lực bởi các con sóng ngắn hạn. Cái này chúng ta sẽ tìm hiều dần ở các entry thông minh tài chính.

Quốc gia khởi nghiệp

Hoàn thiện bản thân (P6: Hiểu đúng về đam mê để không mắc sai lầm)

5 nguyên tắc sống đơn giản ( P1: Dẫn nhập và nguyên tắc đầu tiên)

Hoàn thiện bản thân (P22: Luyện ý chí )

Kỹ năng học và tự học

Tư duy tiêu sản và tư duy đầu tư

Giả sử bạn đang không có hoặc rất ít tiền, bỗng nhiên có một khoản tiền lớn rơi xuống từ trúng sổ số, cho tặng. Bạn sẽ nghĩ tới việc gì đầu tiên?

Phương án 1: Trong đầu bạn lập tức xuất hiện một danh sách những đồ cần mua; những dịch vụ cần hưởng thụ. Bạn sẽ cần phải sống thoải mái cho bõ những ngày thiếu tiền trước đó. Trong quá khứ, có quá nhiều thứ bạn phải nhịn lại vì không có tiền như chiếc iphone đời mới, chiếc xe ô tô 7 chỗ láng bóng, cốc trà sữa tại quán sang chảnh, chuyến đi Bali 10 ngày 9 đêm,….

Phương án 2: Tôi sẽ gửi tiết kiệm số tiền này; số tiền lãi sẽ dùng để tiêu dùng

Phương án 3: Tôi sẽ trích ra 5% cho chi tiêu và 95% để đầu tư vàng nhà đất, vàng, cổ phiếu. Tôi sẽ dùng lãi của nó để duy trì cuộc sống

Phương án 4: Tôi sẽ đầu tư toàn bộ vào các tài sản có thể sinh ra tiền trong tương lai và tái đầu tư số lãi của nó. Tôi sẽ tiếp tục đầu tư quay vòng lãi cho tới khi tôi có thể sống thoải mái với số tiền lãi từ các khoản đầu tư.

Thường phương án 1 luôn sẽ xuất hiện trong đầu chúng ta đầu tiên. Những người ngèo bỗng nhiên có tiền từ bán đất cha mẹ để lại hay trúng số thường sẽ trở lại tay trắng chỉ trong vài năm. Kết quả là cha mẹ họ để lại tài sản cho họ nhưng họ lại không để lại được gì cho con cái họ khiến con cái họ có thể phải dành cả đời cặm cụi mà không có nhà riêng.

Phương án 4 mang tính căn cơ nhất khi bạn chấp nhận nhịn “hưởng thụ ngay lập tức”. Khi bạn đang ngèo có nghĩa năng lực quản lý tài chính của bạn đang rất thấp. Nếu có một số tiền lớn, bạn sẽ không đủ năng lực để quản lý nó, sẽ rất dễ mất nó trong thời gian ngắn. Hãy lựa chọn một loại tài sản ít rủi ro để đầu tư sau đó nâng dần lên các tài sản đầu tư rủi ro hơn nhưng lợi nhuận tốt hơn khi năng lực quản trị vốn của bạn tăng tiến.

Điểm khó ở đây chính là tư duy; nếu bạn có tư duy tiêu tiền như p/a 1 thì không dễ để chuyển sang tư duy đầu tư trong một chốc một lát. Bạn cần luyện tập tư duy đầu tư; hãy để tiền đẻ ra tiền thay vì giết chết dòng chảy của tiền bằng cách mua một tiêu sản hưởng thụ nhất thời.

5 bước phát triển:

- Tăng thu nhập ( Sức lao động để ra tiền)

- Chi tiêu hợp lý (không mất tiền vào những thứ không đáng)

- Tăng tỷ trọng đầu tư (Tiền đẻ ra tiền)

- Học hỏi để đầu tư ngày càng hiệu quả

- Trở thành Nhà đầu tư toàn thời gian.

5 Yếu tố tăng thu nhập (Sức lao động đẻ ra tiền)

- Năng lực bản thân mạnh (Có tay nghề cao)

- Năng suất lao động cao (Sử dụng thời gian hiệu quả)

- Công việc mang tính ảnh hưởng cao (mang lại giá trị cao hoặc thấp nhưng cho nhiều người)

- Liên tục cải tiến để ngày một tốt hơn (Theo vòng xoáy đi lên hướng tới thu nhập ngày một cao)

- Nhạy cảm phát hiện và nằm bắt cơ hội.

Mỗi người có xuất phát điểm khác nhau, khả năng học hỏi khác nhau,… vì vậy thu nhập cũng khác nhau. Nhưng một người thu nhập cao chưa chắc đã tích lũy bằng một người thu nhập thấp. Nếu thu nhập của bạn không cao thì bạn phải bù đắp bằng khả năng tiết kiệm. Cắt giảm các khoản chi không quá ảnh hưởng tới chất lượng sống.

Cơ hội vượt lên lúc này của một người thu nhập thấp là học hỏi đề có thể chuyển tiền từ ngân hàng sang các hình thức đầu tư sinh lợi nhanh khác. Anh ta cần hiểu rằng cơ hội của anh ta vượt lên người khác nằm ở việc học hỏi đầu tư để gia tăng khả năng sinh lời trên khoản tích lũy. Những việc này đòi hỏi bạn phải có một kế hoạch dài hơi và các công việc gối lên nhau.

Khi bước chân vào đầu tư tránh tâm lý của con bạc. Đầu tư nhỏ thấy thắng ném thêm tiền vào rồi cuối cùng thua tất tiền tích lũy. Đầu tư phổ biến là đầu tư chứng khoán bản chất là trò chơi tổng âm tiền từ người thiếu hiểu biết sang người hiểu biết; ở đây không có phần thưởng cho người thiếu hiểu biết. Ở mỗi mức đầu tư đều đỏi hỏi một mức năng lực tương ứng.

Anh suy nghĩ gì về chính sách quyết định 588 mới của Thủ Tướng về việc khuyến khích công dân kết hôn sớm tuổi 30, ngoài mặt về chính sách an sinh xã hội, có bàn tay vô hình của quyền lực nào tác động lên chính sách này không anh? Kết hôn sớm, lập gia đình và có con, đồng nghĩa với việc tăng trưởng kinh tế, đây có phải là một bài toán vĩ mô đặt ra? Rồi câu hỏi, nên mua nhà khi còn trẻ và chấp nhận nợ ngân hàng hay là đi thuê nhà? Truyền thông dạo này đang định hướng nhiều: https://kenh14.vn/gai-doc-than-ke-chuyen-phai-ganh-no-van-lieu-mua-nha-sai-gon-tien-tro-nam-nao-cung-tang-chi-bang-tau-nha-cang-som-cang-tot-20200507225458113.chn, kết hôn sớm đi để được nhiều đặc quyền, độc thân vay nợ mua nhà đi v.v….

Cám ơn tác giả chia sẻ thông tin hay và hữu ích.

Quá hay, cảm ơn anh Dũng

cảm ơn em!

Bài viết rất hay. Thanks.

cảm ơn em!

Cảm ơn vì bài viết tuyệt vời của anh. Sao anh không làm diễn giả hoặc làm video up lên Youtube để lan toả đến nhiều người hơn ?!

cảm ơn em 😛

Rất cảm ơn anh về bài viêt. Chúc anh nhiều sức khoẻ để viết thêm những chủ đề hữu ích tương tự như này.

cảm ơn em anh sẽ cố gắng viết nhiều hơn.

Hi anh!

Em cũng đang loay hoay lạc lối, theo dõi trang từ lâu nhưng cũng bỏ quên từ lâu. Xin lỗi anh vì điều đó. Hôm nay, vô tình đọc được bài thôg minh tài chính (P2) và tìm hiểu luôn bài này, em đã tim lại được phương hướng, đích đến mà mình bị lạc mất một thời gian khá dài! Cảm ơn anh vì đã mang lại những bài viết giá trị như thế này.

Mong anh sẽ quan tâm người trẻ nhiều hơn nữa và có những bài viết làm sáng tỏ hơn con đường đến đích cuối cùng của chúng em.

cảm ơn em.

Em có hai câu hỏi:

1, “Ngân hàng thường thúc giục bạn hãy đầu tư đi, vay nợ đi, hãy mua nhà trả góp, 2 năm nữa thôi giá sẽ tăng gấp rưỡi. Có bao giờ bạn tự hỏi, nếu như ngon ăn tới thế tại sao Ngân hàng không tự mình đầu tư mà lại thúc giục bạn đầu tư?”. Đoạn này em chưa hiểu, mong anh giải thích lại ạ.

2, Về vấn đề đầu tư và đầu cơ, theo những gì anh nói và em hiểu, vậy thì những người buôn bán tạp hóa, đồ gia dụng, quần áo là những người đầu cơ phải không ạ, bởi họ mua quần áo từ kho hay những nguồn cung cấp, rồi bán lại với giá cao hơn để lấy lãi. Mong nhận được câu trả lời của anh.

Em xin cám ơn!

Dear em;

Câu hỏi 1 của em: Mục đích của ngân hàng là càng nhiều người vay tiền càng tốt, bất chấp họ dùng tiền đó vào mục đích gì. Ngân hàng khuyến khích mọi người đầu tư vào nhà đất, cổ phiếu, vàng bạc,…bằng cách nói tốt tài sản đó và vẽ ra viễn cảnh nền kinh tế hồi phục, đi lên. Đại loại vay ngân hàng lãi suất 8% nhưng đầu tư mang lại lãi suất 20%. Các ông môi giới nhà đất, chứng khoán cũng vậy; để khách mua đặc biệt là khách mua để đầu tư thì họ sẽ cố gắng thuyết phục rằng đây là cơ hội chắc ăn 100%. Mục đích của đoạn này là để bạn cảnh giác trước những lời khuyên từ những người muốn cho bạn vay tiền hay mua tài sản. Nếu đó là cơ hội thực sự tốt thì sao họ không tự mình đầu tư để có số lời nhiều hơn mà phải thuyết phục bạn làm gì.

Câu hỏi 2 của em: Ví dụ buôn bán của em sẽ có hai trường hợp. Trường hợp 1 họ tham gia vào chuỗi phân phối thông thường, là đại lý cấp 1, cấp 2,…Họ giúp hàng hóa được lưu thông dễ dàng tới tay khách hàng. Không có họ thì sản xuất có thể đình đốn vì NSX không bán được nhiều hàng. Trường hợp 2 họ mua một lượng lớn hàng, đợi chờ giá tăng thì bán ra; thường chính vì hành vi của họ mà tạo sự giảm cung khiến giá tăng. Họ thực hiện trong một giai đoạn thường rất ngắn, không mang lại giá trị gì cho khách hàng.

Đầu cơ thì thường gắn liên với dài hạn, có sự hy sinh trước mắt, mang lại giá trị cho khách hàng.

thanks.

Bai viet rat hay va thiet thuc. Mong tac gia se up them nhieu bai viet nhu the nay nua. Cam on tac gia nhieu.

Investor (Nhà đầu tư): Họ có một danh mục đầu tư. Những người có tiền đang làm việc chăm chỉ cho họ.

A cho e hỏi: Chỗ này ý a là Tiền đang chăm chỉ làm việc cho họ hay những người có tiền ạ.

Dear em;

Thực ra tiền không làm ra tiền mà là con người làm ra tiền. Anh lấy ví dụ:

– Khi em gửi tiền vào ngân hàng em nhận được lãi: tiền em gửi vào không đẻ ra tiền mà một ai đó đã vay số tiền đó nhờ vậy ngân hàng có tiền trả em.

– Khi em mua một cổ phiếu của một doanh nghiệp là mua một phần chủ sở hữu của DN. Những người chủ DN làm ăn có lợi nhuận vì vậy có tiền trả cho người chủ sở hữu.

…

“Những người có tiền” được hiểu là những người vay tiền ngân hàng, những chủ doanh nghiệp,.. Bản thân họ là những người có tiền và muốn làm ra nhiều tiền hơn là gửi ngân hàng hay đầu tư vào một công ty khác (không phải họ làm chủ).

Ví dụ như ông Trương Gia Bình không thiếu tiền. Nếu chỉ nhìn trên góc độ tiền thì việc ông làm chủ (một phần) DN FPT và lèo lái nó mang lại lợi nhuận hơn nhiều so với việc ông gửi tiền đó vào ngân hàng hay mua chứng khoán. Em mua cổ phần của FPT và lúc đó ông ý đang làm việc cho em để mang lại lợi nhuận tương ứng với số tiền em bỏ ra.

Ở đây ám chỉ rằng. Ở vế trái, em làm cho những người có tiền. Ở vế phải những người có tiền làm việc cho em.

thanks.

Em cám ơn ạ

Hay quá a Dũng ơi, kim chỉ nam, bảo bối của đời e đây rồi. Cám ơn a nhiều ạ! Vài năm nữa gây dựng được sự nghiệp e nhất định mời a ra tham quan để cảm ơn, mong a đừng từ chối

🙂

Mot bai viet rat ro rang va chi tiet

Một bài viết rất chi tiết và hữu ích. Cảm ơn anh!