Mấy ngày gần đây dân tình xôn xao về đề xuất của Bộ tài chính về tăng thuế VAT 12%. Bộ tài chính bảo rằng nhằm giảm thâm hụt ngân sách, giúp có vốn phục vụ cho các mục tiêu an sinh xã hội và đầu tư của chính phủ. Dân buôn cổ phiếu thì lo kinh tế đi xuống khiến cho nhu cầu tiêu dùng đi xuống và thị trường chứng khoán bước vào xu thế giảm. Dân đen thì lo mỗi hàng hóa/dịch vụ tiêu dùng giờ sẽ đều tăng giá ít nhất thêm 2%, vì VAT là đánh vào người tiêu dùng cuối mà.

Thực tế thì bất cứ một chính sách nào cũng sẽ có lượng người đồng tình và lượng người không đồng tình. Kể cả khi chính phủ giảm thuế thì đảm bảo cũng có một luồng dư luận phản đối. Ví như cái vụ tăng lương cơ bản mới đây, người ta lại đi vào cái bài ca quen thuộc rằng lương chưa tăng thì giá đã tăng.

Vậy thực sự thì việc tăng thuế VAT từ 10% lên 12% ảnh hưởng như thế nào ?

Trước khi tăng thuế mọi hàng hóa trên thị trường đang gặp nhau ở một mức giá nào đó tuân theo Cung – Cầu. Mức giá này là thỏa thuận của người bán và người mua. Người bán cho rằng giá đó là giá tốt nhất mình có thể bán, nếu mức đó thấp hơn chi phí sản xuất thì anh ta có thể đóng cửa công việc kinh doanh của mình, không ai cấm. Người mua cho rằng giá đó là giá tốt nhất mình có thể mua, nếu anh ta không có tiền để mua thì anh ta sẽ mua thứ khác thay thế cho nhu cầu của anh ta. Chai pepsi, gói mỳ tôm, mớ rau ngoài chợ, thịt lợn… đang tuân theo quy luật này, giá có tăng có giảm theo thời gian. Cung cầu sẽ khiến cho nhà sản xuất ngày càng phải tối thiếu hóa chi phí bằng việc áp dụng công nghệ mới, gia tăng năng lực quản trị,…Người mua thì vì bán sức lao động của mình cho doanh nghiệp trên thị trường lao động (thị trường các yếu tố đấu vào) nên cũng bị gián tiếp ảnh hưởng bởi DN muốn tối ưu hóa chi phí sản xuất.

Trước khi tăng thuế mọi hàng hóa trên thị trường đang gặp nhau ở một mức giá nào đó tuân theo Cung – Cầu. Mức giá này là thỏa thuận của người bán và người mua. Người bán cho rằng giá đó là giá tốt nhất mình có thể bán, nếu mức đó thấp hơn chi phí sản xuất thì anh ta có thể đóng cửa công việc kinh doanh của mình, không ai cấm. Người mua cho rằng giá đó là giá tốt nhất mình có thể mua, nếu anh ta không có tiền để mua thì anh ta sẽ mua thứ khác thay thế cho nhu cầu của anh ta. Chai pepsi, gói mỳ tôm, mớ rau ngoài chợ, thịt lợn… đang tuân theo quy luật này, giá có tăng có giảm theo thời gian. Cung cầu sẽ khiến cho nhà sản xuất ngày càng phải tối thiếu hóa chi phí bằng việc áp dụng công nghệ mới, gia tăng năng lực quản trị,…Người mua thì vì bán sức lao động của mình cho doanh nghiệp trên thị trường lao động (thị trường các yếu tố đấu vào) nên cũng bị gián tiếp ảnh hưởng bởi DN muốn tối ưu hóa chi phí sản xuất.

Cũng có các hàng hóa khác thuộc dạng độc quyền kiểu như điện nước hoặc những hàng hóa chịu khó gia nhập vào các phân khúc đặc biệt thì họ có quyền định giá mà không phụ thuộc nhiều vào bên cầu.

Trong một nền kinh tế thị trường đầy đủ tất cả hàng hóa sẽ phải tuân theo quy luật cung cầu, nó tạo ra một mô hình Tổng cung – Tổng cầu của cả nền kinh tế mà trong đó giá được gọi là mức giá chung. Khi mức giá chung tăng lên thì có lạm phát mà khi mức giá chung giảm xuống thì có giảm phát.

Trong một nền kinh tế thị trường đầy đủ tất cả hàng hóa sẽ phải tuân theo quy luật cung cầu, nó tạo ra một mô hình Tổng cung – Tổng cầu của cả nền kinh tế mà trong đó giá được gọi là mức giá chung. Khi mức giá chung tăng lên thì có lạm phát mà khi mức giá chung giảm xuống thì có giảm phát.

Vì vậy khi thuế VAT thay đổi chắc chắn sẽ ảnh hưởng tới giá của mỗi hàng hóa (ở các mức độ khác nhau) và ảnh hưởng tới các chỉ số vĩ mô như tổng sản phẩm quốc nội GDP, thất nghiệp, lạm phát

Khi bộ tài chính chỉ mới đưa ra đề xuất thì tất cả các thành phần kinh tế sẽ có những hành động của mình còn trước khi thuế áp dụng. Phản ứng như thế nào là tùy vào cấp độ ảnh hưởng của nó nhiều hay ít. Chúng ta giả định rằng các đối tượng của nền kinh tế không có hành động nào manh động cả và họ chỉ thực sự hành động khi chính sách chính thức có hiệu lực.

Chúng ta chú ý ở đây là bất cứ chính sách nào của chính phủ cũng đều chia ra làm 4 giai đoạn.

- GĐ1: Đưa ra thông tin trước xem phản ứng của các đối tượng bị ảnh hưởng như thế nào.

- GĐ2: Điều chỉnh và ban hành chính sách. Chính sách sẽ có thời hạn bắt đầu áp dụng. Ví dụ như ban hành ngày hôm nay nhưng tuyên bố là 1/1/2018 mới chính thức có hiệu lực

- GĐ3: Chính thức có hiệu lực

- GĐ4: Điều chỉnh chính sách nhằm hướng tới mục đích của mình.

Trong 4 GĐ trên thực tế GĐ3 chính sách mới thực sự có ảnh hưởng nhưng thực tế các đối tượng đã hành động ngay từ GĐ1, thậm chí là còn trước khi cả GĐ1 vì khi một chính sách được tung ra ngoài dư luận thì đã bàn nhau chán trong nội bộ của đơn vị ban hành rồi.

Và giờ thuế có hiệu lực thì điều gì xảy ra ?

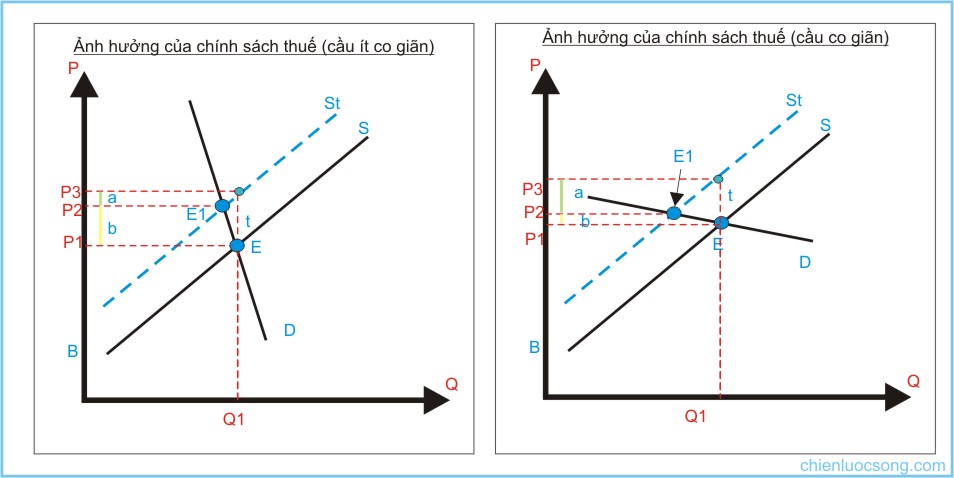

Thuế VAT là thuế gián thu có nghĩa là doanh nghiệp thay mặt chính phủ thu thuế của người mua. Đại loại doanh nghiệp sẽ cộng thuế vào giá bán ra. Giả sử trước đây giá trước thuế là 10.000 đồng, thuế VAT 10% là 1000 đồng thì giờ thuế VAT là 1200 đ. Giá từ 11.000 đồng tăng lên thành 11.200 đồng.

Công thức giá sẽ trở thành P2 = P 1 + t

t là thuế đánh trên mỗi đơn vị sản phẩm quy ra giá trị tuyệt đối. Như ví dụ trên thì t = 200 đồng

Giá cân bằng từ P1 tăng lên P2 trong đó P2 = P1 + thuế t.

Giá tăng khiến cho người có khả năng mua giảm đi. Chú ý lượng cầu được hình thành từ những người muốn và có khả năng mua ở một mức giá cụ thể. Đường cầu là tập hợp những lượng cầu của những người muốn và có khả năng mua ở các mức giá khác nhau.

Sản lượng cân bằng giảm từ Q1 xuống Q2. Lượng giảm này không cố định mà còn phụ thuộc vào co giãn của đường cầu

Hiểu đơn giản co giãn của cầu là mức độ nhậy cảm của bên cầu với giá. Độ nhậy cảm càng cao thì càng ảnh hưởng mà nhậy cảm càng thấp càng ít ảnh hưởng. Ví dụ như cầu ít co giãn như tăm xỉa răng, có tăng gấp đôi chắc chẳng ai quan tâm hay các hàng hóa thuộc dạng bắt buộc phải tiêu dùng như viện phí. Cầu co giãn nhiều thường là các hàng hóa không thiết yếu, chiếm tỷ trọng tiêu dùng lớn, có hàng hóa thay thế tương đương ví dụ như thịt lợn, chơi đu quay ở công viên, …

Khi thuế VAT tăng lên khiến giá mỗi hàng hóa tăng lên có những hàng hóa người dân có thể ngừng tiêu dùng, tiêu dùng ít đi hoặc vẫn cứ phải tiêu dùng như trước khi tăng giá tùy thuộc vào độ co giãn của cầu hàng hóa đó.

Việc tăng thuế VAT chắc chắn sẽ ảnh hưởng tới hành vi người tiêu dùng. Thậm chí có thể gây tâm lý hoang mang khiến hành vi của họ trở nên cực đoan hơn như tăng cường phòng thủ làm giảm tổng chi tiêu. Các nhà hoạch định chính sách sợ nhất là các hành vi đậm tính cảm xúc này vì nó rất khó dự đoán chính xác.

Thực tế DN không hề được hưởng lợi trừ khi tổng thuế đầu vào của họ nhiều hơn thuế đầu ra. Ví dụ như tuần trước chính phủ chuyển hàng hóa phân bón từ diện không chịu thuế sang diện chịu thuế nhưng với mức 0%. Điều này khiến DN phân bón hưởng lợi không ít vì giờ đây họ có thuế đầu vào VAT ở mức > 5% nhưng lại có thuế đầu ra 0% dẫn tới họ được nhà nước chi trả thuế đầu vào.

Mức độ ảnh hưởng khác nhau nhưng nhìn trên tổng thể thì DN sẽ sản xuất ít đi (vì số mua giảm đi). DN sản xuất ít đi thì đóng thuế thu nhập doanh nghiệp giảm đi khiến cho thu ngân sách giảm xuống. DN sẽ cắt giảm nhân công khiến cho thất nghiệp tăng lên. Thất nghiệp tăng lên thì thu nhập người dân giảm xuống khiến cho lượng người không có khả năng mua lại tăng lên. Lượng người không có khả năng mua tăng lên thì lại khiến tổng cầu giảm xuống. Một vòng lặp khép kín có thể kéo cả nền kinh tế vào suy thoái.

Nhìn trên tổng thể phúc lợi xã hội sẽ mất đi một khoản trong đó ảnh hưởng tới bên bán hoặc bên mua tùy thuộc vào độ co giãn của đường cầu hay mức độ nhậy cảm về giá của người tiêu dùng.

Chính phủ tăng thuế VAT từ 10% lên 12% sẽ làm tăng nguồn thu đối với nội dung thuế tiêu thụ. Để bù đắp lại họ dự định sẽ giảm thuế thu nhập DN từ 20% xuống 17% hoặc 18% với mục đích để cân bằng giá từ đó cân bằng sản lượng.

Nó có nghĩa là dịch chuyển từ thuế tiêu thụ sang thuế thu nhập ( Đóng thuế dựa trên chi tiêu và đóng thuế dựa trên thu nhập). Thay đổi cơ cấu trong nguồn thu ngân sách. Giảm thuế thu nhập doanh nghiệp có cái lợi là kích thích doanh nghiệp lập và mở rộng sản xuất giống như lập luận của tổng thống Trump trong cương lĩnh tranh cử của ông. Nhờ DN mở rộng SXKD nên thu từ thuế thu nhập DN có thể giảm giai đoạn đầu nhưng sẽ tăng ở giai đoạn sau. Tăng thuế tiêu thụ nhằm để người dân tiêu dùng thông minh hơn, để dành cho tiết kiệm cho đầu tư.

Khi sản xuất kinh doanh phát triển thì thất nghiệp giảm, thu nhập người dân tăng vì vậy họ có đủ tiền để bù đắp cho khoản tăng của thuế giá trị gia tăng.

Tóm lại thì việc tăng thuế VAT sẽ gây ra các vấn đề sau:

- Bất bình đẳng tăng hoặc giảm do mức độ ảnh hưởng của chính sách lên các đối tượng khác nhau. Không thể hồ đồ cho rằng thuế tăng ảnh hưởng tới người nghèo mà có lợi cho người giàu. Chẳng qua người nghèo nhậy cảm hơn do thu nhập của họ ít hơn còn nếu xét về giá tuyệt đối do người giàu tiêu dùng nhiều hơn nên họ sẽ phải đóng thuế nhiều hơn. Thực tế thì các hàng hóa tiêu dùng hàng ngày như rau củ quả, thịt, quán ăn vỉa hè,… không hề bị ảnh hưởng bởi thuế VAT vì thuế của họ là thuế khoán, họ không kê khai thuế VAT.

- Tổng sản phẩm quốc dân tăng hoặc giảm tùy thuộc vào cách thức áp thuế của chính phủ. Nếu chính phủ áp thuế VAT vào các loại sản phẩm có độ nhậy về giá thấp thì mức độ ảnh hưởng tới tổng sản lượng sẽ ít hơn so với áp vào cả các mặt hàng có độ nhậy cảm cao.

- Thất nghiệp có thể tăng hoặc giảm. Nếu chính phủ ban hành giảm thuế thu nhập DN đồng thời với tăng thuế giá trị gia tăng VAT cộng với kiểm soát được vấn đề giá cả trên thị trường thì thất nghiệp sẽ giảm dẫn tới thu nhập người dân tăng lên.

- Lạm phát tăng. Đó chắc chắn khỏi phải bàn vì mỗi hàng hóa đều tăng giá ít hay nhiều. Tuy nhiên lạm phát của ta đang ở mức thấp, tới tới ngày hôm nay tích lũy mới chỉ có hơn 2% trong khi mục tiêu của chính phủ là 5% của 2017 do vậy dự địa của họ rất lớn. Chẳng phải mới đầu tháng họ đã quyết tâm tăng trường tín dung lên tới 20%.

Như ta thấy, lợi hay hại phụ thuộc rất lớn vào bàn tay thực thi của bộ máy chính phủ. Thực thi tốt thì chính sách tệ cũng ngon, thực thi kém thì chính sách tốt cũng dở. Mà cái khoản thực thi thì chính phủ ta không được tốt lắm.

Ngoài ra các vị giáo sư tiến sĩ cũng không nên lôi các vấn đề khác vào khi bàn về vấn đề này. Kiểu như chính phủ hãy chi tiêu ngân sách hợp lý hơn, 12 cái dự án của bên dầu khí đắp chiếu,…Bàn kiểu thế thì bàn cả ngày chẳng đi tới đâu. Hai việc đó là hai việc khác nhau. Chẳng khác gì khuyên hộ gia đình là trước khi tìm cách tăng thu nhập thì anh hãy tìm cách chi tiêu tiết kiệm hơn. Các vị thay vì lu loa khiến dân tình hoang mang thì hãy giải thích để họ hiểu cái lợi của họ và giúp chính phủ thực thi tốt hơn chính sách của chính phủ.

Cuối cùng thực tế “cảm xúc” quyết định rất lớn tới sự thành bại của chính sách này. Chính phủ phải quản lý được hệ thống truyền thông để mọi người đều nghĩ theo hướng tích cực. Nếu mọi người suy nghĩ theo hướng tiêu cực thì các kỹ thuật chẳng có nghĩa lý gì cho dù có tốt tới đâu.

Sách: Donald Trump – Đã đến lúc phải cứng rắn (P3: Chính sách thuế )

Cảm ơn anh đã viết một bài phân tích rất hay và kĩ lưỡng anh ạ!

Sẵn anh có đề cập về việc các doanh nghiệp phân bón từ diện không chịu thuế -> chịu thuế 0%, thì em muốn hỏi anh:

1. Có gì khác nhau giữa các khái niệm DN không chịu thuế, DN chịu thuế 0% (chẳng phải 0% cũng là không phải nộp thuế hay sao).

2. Và tại sao việc các DN phân bón chịu thuế 0% lại là một tin tức tốt đối với ngành này ạ.

Dear em;

Thuế VAT là thuế tính trên giá trị gia tăng và đánh vào người tiêu dùng cuối. Ví dụ như DN A mua một cái máy tính giá 10.000.000 đ + thuế VAT 1.000.000 đ = 11.000.000 đ. DN A bán luôn cái máy tính đó cho ông X với giá 11.000.000 + thuế VAT 1.100.000 đ = 12.100.000 đ. DN sẽ phải đóng số thuế VAT cho nhà nước = 1.100.000 đ – 1.000.000 = 100.000 đồng.

Theo văn bản hợp nhất số 01/VBHN-VPQH ngày 28/4/2016 thì phân bón không thuộc dạng phải chịu thuế giá trị gia tăng -> DN sẽ không phải đóng thuế đầu ra nhưng vẫn phải chịu thuế đầu vào. Thuế trung bình đầu vào của DN phân bón là 5% thì DN sẽ phải đóng toàn bộ 5% đó.

Nay Bộ tài chính chuyển DN phân bón sang diện chịu thuế nhưng với mức thuế 0%. Lúc này phân bón sẽ phải nộp thuế VAT cho nhà nước = 0% – 5% = -5% -> DN thu lại của nhà nước 5%. DN được hưởng lợi thêm toàn bộ số thuế VAT đầu vào thay vì phải nộp cho nhà nước trước đây.

Ví dụ:

Trước đây DN phân bón mua than từ công ty A với giá 10.000 đ/kg + thuế VAT 500 đ = 10.500 đ. DN phân bón lúc này coi như là người tiêu dùng cuối vì sản phẩm đầu ra của họ không phải đóng thuế. Nay khi thuế = 0% thì nhà nước sẽ trả lại cho công ty phân bón đó 500 đ/kg. Công ty phân bón được hưởng lợi 500 đ/kg so với trước đây.

Tất nhiên khi chuyển sang doanh nghiệp chịu thuế 0% thì DN phân bón sẽ phải kê khai thuế đầy đủ. Và chắc chắn một ngày đẹp trời nào đó chính phủ sẽ tăng thuế lên mức 5%, 10% hoặc bao nhiêu % đó tùy thuộc vào chính sách của chính phủ từng thời kỳ.

em đọc văn bản 01/VBHN-VPQH sẽ hiểu hơn

thanks.