Shark Tank có tên gọi Tiếng Việt “Thương vụ bạc tỷ” là một chương trình thực tế mới trên ti vi từ đầu tháng 11/2017, cho tới nay chương trình đã ra hơn 11 số. Đây là một chương trình rất kén người xem mặc dù nó cũng rất kịch tính với những màn chào mời của những người tới gọi vốn và màn đàm phán với các cá mập. Bởi vì nó kén nên thành ra nếu so với bất kỳ chương trình giải trí nào khác trên tivi thì số view luôn kém xa.

Có thể nói giữa muôn vàn các chương trình thực tế vô bổ trên tivi thì sự xuất hiện của “Thương vụ bạc tỷ” quả là rất có giá trị, ít nhất nó cũng giúp người trẻ biết quan tâm tới làm kinh doanh hơn là chỉ quan tâm tới mấy cô ca sĩ hay mấy anh diễn viên trên showbid. Mặt khác nó cũng có thể gây ra sự hiểu lầm rằng kiếm tiền sao dễ thế, vài phút đã xin được vài tỷ.

Các kiến thức cần phải có để có thể “xem hiểu” chương trình này không có gì ghê gớm nhưng có thể bạn chưa hiểu rõ. Nếu bạn hiểu rõ những gì mình xem và nghe thì chương trình sẽ càng thú vị và bổ ích hơn.

Entry này sẽ trình bày kiến thức cơ bản để bạn có thể xem hiểu Shark Tank

Giả định tôi là một người đăng ký tham dự chương trình Shark tank và thật là may mắn tôi được lựa chọn.

Mô hình kinh doanh của tôi như sau:

Gia đình tôi có truyền thống bán trà đá vỉa hè, từ đời cố nội của tôi tới nay đã truyền qua 4 đời. Tốt nghiệp đại học với tấm bằng loại ưu về kinh tế tôi quyết chí làm giàu từ trà đá. Với số vốn ban đầu 10 triệu đồng, tôi mở doanh nghiệp trà đá vào ngày 1/1/2017.

Bảng cân đối kế toán tới 31/12/2017

Bên cạnh là bảng cân đối kế toán của DN tại thời điểm 31/12.

Tôi bỏ ra 4 triệu để mua bàn ghế phông bạt; 2,5 triệu để mua chè khô; 2 triệu còn lại tôi để dưới dạng tiền mặt.

Tôi hiện ký một hợp đồng với bên cung cấp chè và đặt cọc 1,5 triệu. Hợp đồng ghi rõ giá mỗi cân chè, lượng chè sẽ cung cấp mỗi tháng. Nhờ hợp đồng này tôi sẽ đảm bảo nguồn cung đầu vào ổn định về chất lượng và giá.

Trên bảng cân đối kế toán thể hiện 10 triệu tiền vốn của tôi được phân bổ vào tài sản dài hạn và ngắn hạn. Tôi không vay ai nên không có nợ phải trả.

Báo cáo kết quả hoạt động kinh doanh

Để chuyên môn hóa, và đặc biệt ghét thuốc lá nên tôi chỉ tập trung bán trà đá mà không bán bất cứ cái gì khác.

Mỗi cốc trà tôi bán với giá 5000 đồng; mỗi ngày tôi bán được trung bình 200 cốc trà, mỗi năm tôi bán được 360 x 200 = 72.000 cốc. Báo cáo kết quả hoạt động Kinh doanh năm 2017 của tôi như sau:

Là một người đầy tham vọng tôi không thể chấp nhận quy mô kinh doanh nhỏ lẻ như vậy được, cần phải làm lớn, cần phải trở thành Ông vua trà đá, cần phải cho cả dải thiên hà biết tới tên tôi cho bõ công làm trai. Tính tính toán toán một lúc tôi quyết định mở 1000 quán trà đá với số vốn 1 tỷ đồng ngay trong năm 2018.

Bảng cân đối kế toán mới trong tưởng tượng của tôi như sau:

Bạn để ý các ô màu cam đã thay đổi so với bảng cân đối kế toán ban đầu. Bên Vốn chủ sở hữu đã tăng lên 1 tỷ tương ứng với 100.000 cổ phần. Phía bên Khoản phải thu tăng lên 990 triệu; bảng cân đối kế toán vẫn cân bằng. Tôi đã nợ công ty Trà đá 990 triệu nhưng đã sở hữu 100% cổ phần tương ứng với 100.000 cổ phiếu. Tôi cũng chính là chủ DN trà đá vì vậy tôi cho tôi vay với lãi suất 0%.

Bảng báo cáo kết quả hoạt động kinh doanh trong tưởng tượng của tôi có thể bạn đã đoán ra, tất cả sẽ đều nhân 1000 hết. Tôi sẽ thu được lợi nhuận không phải là 115.200.000 đồng nữa mà 115,2 tỷ đồng. Viết đến đây tôi ước mình đáng nhẽ nên đặt mục tiêu 100.000 quán trà đá như vậy tôi sẽ thu được 115.200 tỷ đồng/năm 😛

Tôi có thể vay ngân hàng để trả nợ công ty nhưng tôi muốn chia sẻ rủi ro do không dám chắc rằng mình có thành công hay không vì vậy tôi cần bán cổ phần mình đang sở hữu để trả nợ. Tôi sẽ tính giá trị trao đổi của mỗi cổ phiếu như sau:

Lãi suất tiền gửi ngân hàng đang là 6% nên tôi kỳ vọng với lãi suất 20% thì một nhà đầu tư có thể chấp nhận được. Từ 20% tôi tính được P/E là 5; lấy P/E nhân EPS tôi ra được giá mỗi cổ phiếu là 576.000 đồng. Thực tế doanh nghiệp của tôi chưa được niêm yết trên sàn chứng khoán nên giá này là giá tôi tự tính ra thôi, là giá sàn mà tôi có thể bán.

Như vậy câu phát biểu của tôi mở màn trong chương trình Shark Tank sẽ là ” Tôi đến đây để kêu gọi 990.000.000 đồng cho 1,72% cổ phần”

Mấy Shark sẽ không có báo cáo tài chính của công ty hiện tại của tôi mà cũng không có cái bảng cân đối kế toán trong tương lai của tôi vì vậy họ sẽ tính nhanh giá trị thị trường của công ty tôi như sau:

Giá trị thị trường của công ty = (990.000.000/1,72) x 100 = 57.588.139.535 đồng

Do chỉ số EPS doanh nghiệp trà đá của tôi quá cao nên tỷ lệ % hơi ít. Giờ tôi giả định với một doanh nghiệp bình thường:

Ở bảng trên tôi đã giảm ROE về mức bình thường trong kinh doanh là 32% và đưa ra được con số cuối cùng là 48%. Câu mào đầu của tôi trong chương trình Shark Tank sẽ là “Tôi đến đây để kêu gọi 1 tỷ đồng cho 48% cổ phần”. Shark sẽ tính nhanh giá trị thị trường của công ty tôi là 1 tỷ/48 x 100 = 2,08 tỷ.

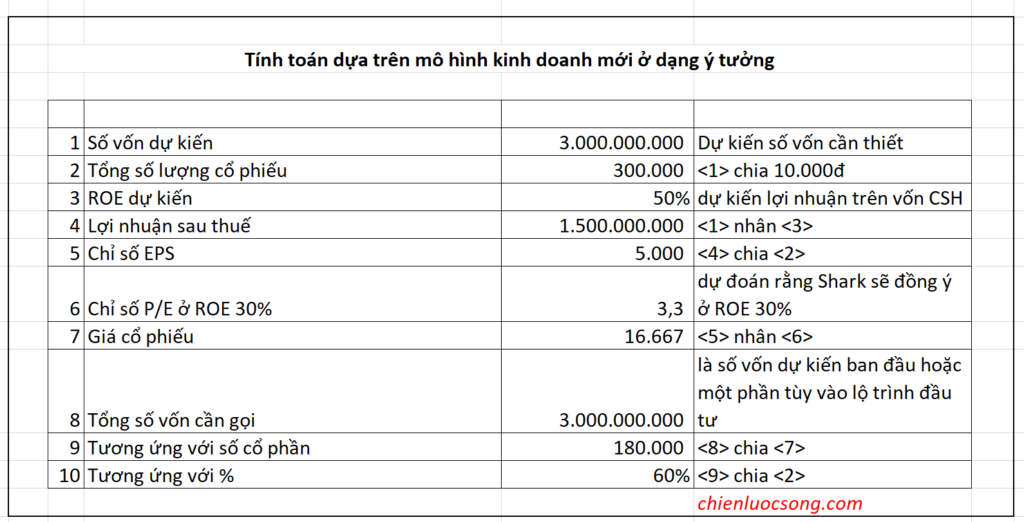

Trong trường hợp mô hình kinh doanh tôi mang đến mới chỉ ở dạng ý tưởng thì tôi buộc phải tính toán dựa trên lý thuyết:

Rõ ràng là tôi phải tính được số vốn mình cần cho mô hình kinh doanh này. Số vốn này dùng để mua tài sản cố định, thuê nhà xưởng, trả lương cho nhân viên,…Giả sử số vốn cần thiết là 3 tỷ ( tương ứng với 300.000 cổ phần).

Tiếp đến tôi sẽ tính ROE; ROE có thể tính thông qua kỳ vọng của bạn hoặc thông qua phân tích mô hình kinh doanh.

- Giá bán mỗi đơn vị hàng hóa/dịch vụ

- Sản lượng bán được một năm

- -> Doanh thu một năm = Giá x sản lượng.

- Tổng chi phí dự kiến ( giá vốn hàng bán, chi phí quản lý, chi phí tài chính)

- Lợi nhuận dự kiến thuần = Doanh thu – tổng chi phí

- Lợi nhuận sau thuế dự kiến

- ROE = Lợi nhuận sâu thuế/ 3 tỷ

Thông thường ta tính ngược từ ROE kỳ vọng rồi suy ra giá và sản lượng.

Giờ câu của tôi khi tới chương trình sẽ là “Tôi đến đây để kêu gọi 3 tỷ đồng cho 60% cổ phần”. Nếu thành công tôi sẽ có 3 tỷ làm vốn và vẫn sở hữu 40% cổ phần. Nhưng thường số % đưa ra luôn đảm bảo rằng người chơi phải nắm được quyền chi phối doanh nghiệp. Ví dụ anh ta sẽ phải giữ 51% và bán đi 49%.

Tôi tìm được mô hình kinh doanh mà ROE càng cao thì tôi càng chiếm được tỷ trọng lớn trong khi vẫn có vốn dành cho kinh doanh. Chính vì vậy các lĩnh vực sản xuất gần như không có cửa trong chương trình gọi vốn Shark Tank, nếu có giống như cô gái gọi vốn trồng rau sạch sẽ bị mua với giá rất rẻ. Đa phần bạn sẽ thấy người gọi vốn đều trong lĩnh vực dịch vụ hoặc lĩnh vực công nghệ cao nơi mà ROE còn cho phép lớn.

Khi Shark thấy mô hình kinh doanh của tôi khả thi anh ta sẽ bắt đầu đàm phán do vậy tôi sẽ phải tính toán trước các mức đàm phán vì lúc đó không có thời gian để mang bàn tính ra tính.

Tôi coi mức 3 tỷ tương ứng với 60% là sàn trong đàm phán. Giờ câu phát biểu của tôi sẽ là “Tôi đến đây để kêu gọi 3 tỷ đồng cho 40% cổ phần”; nếu trên 60% tôi sẽ từ chối vì thà đi vay ngân hàng còn hơn.

Chiến lược của Shark

Tôi có lợi thế đầy đủ thông tin đối với mô hình kinh doanh của tôi trong khi các Shark chỉ nghe màn giới thiệu, họ có rất ít thông tin. Lợi thế của các Shark là họ có quyền từ chối mua và họ có nhiều kinh nghiệm trong lĩnh vực định giá công ty hay các mô hình kinh doanh.

Những Shark làm trong các quỹ đầu tư có lợi thế rõ ràng vì định giá cơ hội đầu tư là nghề của họ. Các Shark chỉ đơn thuần là một chủ doanh nghiệp trong lĩnh vực cụ thể thì chỉ khi ngành nghề chào mời đúng vào ngành nghề của họ thì họ mới thực sự nắm rõ.

Đầu tiên khi nghe giới thiệu Shark sẽ tính nhanh các thông số cơ bản:

- Tiền kiếm được bằng cách nào và từ đâu. Hàng hóa cụ thể của mô hình kinh doanh này là gì và nó được bán với giá bao nhiêu.

- Số vốn cần thiết để chạy mô hình kinh doanh này.

- Doanh thu cần thiết mỗi năm để hòa vốn. Tương ứng với mức sản lượng là bao nhiêu? Ước lượng lợi nhuận theo năm (ROE và doanh thu).

- Mô hình này có lợi thế cạnh tranh gì? Có dễ bắt chước không?

- Đánh giá về người gọi vốn và team của người gọi vốn.

- Tiềm năng phát triển trong tương lai.

Giống như mặc cả mua rau ngoài chợ, người bán có thể nói rất thách; người mua phải dựa vào hiểu biết của mình để ra giá thay vì dựa vào lời báo giá của bên bán. Với đầu óc có sỏi, các Shark sẽ nhẩm tính ra mình sẽ trả bao nhiêu tiền cho thương vụ này.

Doanh nghiệp trà đá của tôi rõ ràng là chẳng có lợi thế cạnh tranh gì, ai cũng có thể làm được. Các Shark có thể từ chối tôi, lấy ý tưởng của tôi và về tự mở ra dự án 1000 quán trà đá do chính họ làm chủ sở hữu.

Shark luôn luôn sẽ phải chê món hàng, nếu có khen thì là khen ở dạng tiềm năng trong tương lai để nhấn mạnh vào rủi ro. Họ làm vậy để hạ thấp kỳ vọng của bên bán. Mặt khác, trong nhóm Shark sẽ có người chê tới bến sau đó sẽ có người xoa dịu, có thể không có sự bàn bạc trong nhóm ban đầu nhưng về lâu dài họ sẽ cấu kết với nhau vì đây thực sự là một cuộc đàm phán giống như mọi cuộc đàm phán khác.

Khi đứng trên sân khấu trước những người tai to mặt lớn, tôi sẽ mất bình tĩnh và có thể tính không hết các lời đề nghị của Shark. Shark vì vậy thay vì nói “Tôi chấp nhận mua 3 tỷ nhưng với 70% cổ phần” thì họ sẽ nói theo những cách khác nhau:

- Tôi chỉ chấp nhận bỏ ra 1 tỷ cho 25% cổ phần.

- Tôi đồng ý 3 tỷ để mua 50% cổ phần nhưng có một quyền mua 3 tỷ tiếp theo với giá bằng một nửa giá được gọi tại vòng gọi vốn thứ hai. ( giống như mua rau thì xin thêm hành).

- Tôi đồng ý bỏ ra 3 tỷ nhưng tôi sẽ nhận 10% giá mỗi chiếc bán ra cho tới khi thu hồi đủ 3 tỷ; sau đó tôi sẽ nhận 1 usd cho mỗi cái được bán ra. (Giống như tình huống của MC Kỳ duyên với ông lực sỹ bán dây thun tập gym)

- Tôi chấp nhận bỏ ra 1,5 tỷ trong năm đầu tiên; năm tiếp theo tôi sẽ bỏ ra số còn lại vì mô hình kinh doanh của bạn cần có lộ trình phát triển.

- Tôi đồng ý bỏ ra 3 tỷ để mua 40% cổ phần nhưng để tạo động lực cho bạn; bạn cần thế chấp nhà cho tôi. Nếu dự án thất bại, tôi sẽ lấy nhà của bạn.

Không cẩn thận tôi có thể cho doanh nghiệp, không được hưởng xu nào lợi ích. Bạn có thể xem lại ví dụ với ROE giả định 50% để xem khi nào bạn rơi vào tình huống cho doanh nghiệp.

Chương trình Shark Tank là chương trình đôi bên cùng có lợi trong đó người lợi nhất chính là các Shark. Tính cách, năng lực các Shark cũng thể hiện rất rõ trong các cuộc đàm phán. Có Shark thì vô cùng thận trọng, đưa ra các mức đàm phán mà bên bán rất khó chấp nhận; có những Shark thì dễ dàng chấp nhận với suy nghĩ rằng bỏ tiền ra mua 10 dự án chỉ cần 3 thành công là thu hồi được vốn rồi. Có Shark thì luôn ở trạng thái bị động do khả năng định giá cơ hội kinh doanh chưa có nhiều hoặc thực sự họ không có nhiều tiền hoặc không có nhiều quyền quyết định trong tổ chức mà mình đứng tên hoặc đơn giản họ là người cẩn trọng.

Entry này bạn sẽ thấy rất rõ với một ý tưởng kinh doanh độc đáo, tiền có thể được tạo ra nhanh chóng cho người khởi tạo chính vì vậy phong trào khởi nghiệp trong giới trẻ lại rầm rộ tới vậy.

Sơ hở ở đây là khả năng biến ý tưởng thành hiện thực. Với 1 tỷ gọi được tôi không chắc thành công trong việc mở được 1000 quán trà đá. Giả sử mở được thành công tôi cũng không chắc có thể duy trì sự tồn tại của nó trước vô vàn những kẻ bắt chước đang đợi ngoài kia. Do vậy Shark luôn phải đánh giá yếu tố con người lên trên hết. Ý tưởng có thể hơi lờ mờ nhưng con người thể hiện ý chí quyết liệt sẵn sàng hy sinh mọi thứ cho tới khi thành công thì họ cũng sẵn sàng đầu tư.

Muốn kiếm tiền thì phải tạo ra giá trị cho người khác vì vậy các dự án khởi nghiệp đều nhằm mang lại giá trị nào đó tuy nhiên người khởi nghiệp sẽ vấp phải khả năng kiếm tiền từ việc đó; giá trị được tạo ra nhưng không có cách nào lấy được tiền từ khách hàng mặc dù chi phí duy trì hệ thống vẫn phải bỏ ra. Nếu giải quyết được vấn đề này họ lại gặp phải kẻ bắt chước copy mô hình kinh doanh của họ và bán với giá rẻ hơn. Trước đây một người khởi nghiệp kinh doanh có thể bắt đầu tư mô hình nhỏ rồi cứ làm lớn dần, ngày nay bắt buộc họ phải làm lớn càng nhanh càng tốt để tránh kẻ bắt chước vì vậy gọi vốn là tất yếu. Dậy thì quá sớm thì nhiều rủi ro.

File excel các bảng biểu trong entry này: Quan tra da

Bài viết này viết dưới góc độ kế toán khi phân tích số liệu. Nó giúp ta có cái nhìn chính xác về cách tính giá trị cổ phần. Các tình huống sau là sai lầm rất phổ biến:

- Bạn bỏ ra 100 triệu để mở một mô hình kinh doanh ví dụ như bán cafe. Sau một năm muốn mở rộng quán cafe ra nhưng không có tiền nên bạn gặp một người bạn thân và kêu gọi anh ta cùng làm chung. Vốn ban đầu của bạn là 100 triệu nên bạn bảo anh ta góp 50 triệu, lời lãi chia đôi ( anh ta giữ 50% cổ phần). Rõ ràng đây là sai lầm, giá của 50% cổ phần không thể là 50% số vốn bạn đã bỏ vào mà nó phụ thuộc vào lời lãi của quán cafe cũng như tiềm năng phát triển. Nếu quán đó làm ăn thua lỗ thì 50 triệu có khi còn được hơn số 50% và nếu làm ăn có lãi thì 50 triệu sẽ có được dưới 50%. Mấu chốt ở đây bạn phải tính được giá trị trao đổi của cổ phiếu thông qua cách tính ở trên.

- Cùng với quán cafe đó nhưng bạn không tính hết chi phí vào chi phí của quán. Không tính lương của chính bạn, không tính thời gian công sức mà bạn đã bỏ ra. Cứ tưởng lãi hóa ra tới khi nghiêm chỉnh tính toán đủ chi phí thì lại thấy lỗ.

- Không tính tới sản lượng mà chỉ tính lãi trên mỗi đơn vị. Nếu bạn bán được 50 nghìn/cốc cafe; chi phí trên cốc đó là 20.000đ; bạn lãi 30N/cốc tương ứng với 60%. Nhưng nếu cả ngày bạn chỉ bán được một cốc thì vẫn cứ lỗ như thường. Do vậy phải tính được mức sản lượng hòa vốn. Nếu như bạn tính quy mô thị trường bạn có thể chiếm không thể đạt được mức sản lượng này thì rõ ràng kinh doanh là lỗ.

- Lợi nhuận với quy mô lớn khác với lợi nhuận ở quy mô nhỏ. Khi bạn bán 100 cốc, lãi 60% không có nghĩa rằng bạn bán 1000 cốc vẫn lãi 60%. Khi quy mô tăng lên thì mức độ phức tạp cũng tăng lên vì vậy có thể bạn tận dụng được lợi thế về quy mô nhờ vậy % lợi nhuận tăng mà cũng có thể ngược lại.

- Trong bảng cân đối kế toán thì Tài sản = Nợ + Nguồn vốn chủ sở hữu. Các doanh nghiệp về dịch vụ cần tài sản cố định rất ít vì vậy nguồn vốn cũng cần ít. Các doanh nghiệp về sản xuất cần tài sản cố định nhiều vì vậy nguồn vốn cũng phải nhiều theo. Các doanh nghiệp có chu kỳ kinh doanh thu hồi vốn càng ngắn thì càng cần ít nguồn vốn trong khi chu kỳ dài càng cần nhiều nguồn vốn. Các doanh nghiệp thu hồi tiền bán trước khi giao hàng sẽ khác với các doanh nghiệp thu hồi tiền bán sau khi giao hàng….Một doanh nghiệp có nguồn vốn 10 tỷ có thể có doanh thu 100 tỷ mà không cần đi vay tiền ví dụ như linh vực du lịch chẳng hạn. Các doanh nghiệp có thể có nợ gấp chục lần vốn chủ sở hữu tại một thời điểm nhưng tính cả năm có khi lãi thu được từ khoản vốn để ở ngân hàng cân bằng với lãi suất tiền vay. Tóm lại, việc xác định cần bao nhiêu vốn cho một doanh nghiệp sẽ phải tính rất nhiều yếu tố.

- Xác định giá trị doanh nghiệp là điều rất khó vì vậy các Shark rất hay nói theo kiểu “Theo kinh nghiệm của tôi giá trị doanh nghiệp của chị chỉ là 7 tỷ” giống như trong tập về việc gọi vốn đầu tư cho du lịch. Giá trị doanh nghiệp là tổng số tiền thu được khi bán doanh nghiệp đi. Nó không phải là nguồn vốn chủ sở hữu, cũng không phải doanh số hàng năm,….Nó phải được tính bằng cách như trên, tính giá trị mỗi cổ phiếu là bao nhiêu rồi nhân số lượng cổ phiếu. Nếu như doanh nghiệp mới ở dạng tiềm năng thì phải tính được doanh số tương lai từ đó tính được giá trị thu được trên mỗi cổ phiếu trong tương lai. Doanh số tương lai phụ thuộc vào quy mô thị trường thông qua tính lượng khách hàng trong thị trường và mình sẽ chiếm bao nhiêu % thị phần. Giống như trong tập bán dây chun của bà Kỳ Duyên và ông lực sĩ, ông lực sĩ tính nhẩm dân số 90 triệu, ông chỉ cần 1% người mua thì suy ra luôn 9 triệu sản lượng. Shark bảo rằng phải trừ trẻ con, bà già; mà đối tượng KH là dân văn phòng vì vậy không thể là con số 9 triệu được. Nếu như người chơi mù mờ về mức sản lượng tương lai thì Shark có thể định giá trị bao nhiêu chẳng được. Đến với cuộc chơi ngoài số mình muốn đàm phán còn phải có những lập luận để bảo vệ con số đó một cách khoa học.

Câu hỏi bạn có thể đặt ra, rút cục thì định giá DN bằng cách nào để từ đó xác định giá cho mỗi cổ phần chính xác nhất?

Định nghĩa: Giá trị thực tế của doanh nghiệp là giá trị toàn bộ tài sản của doanh nghiệp tại thời điểm xác định giá trị doanh nghiệp và giá trị lợi thế kinh doanh của doanh nghiệp

- Giá trị toàn bộ tài sản của doanh nghiệp

Giá trị toàn bộ tài sản của doanh nghiệp = Tổng tài sản – Tổng nợ (trên Bảng cân đối kế toán)

Tuy nhiên tổng tài sản sẽ phải xác định lại thông qua việc định giá lại tài sản. Cái này khá dễ hiểu, trong tài sản cố định luôn có mục khấu hao; một tài sản có thể đã khấu hao hết nên trên sổ sách nó có giá trị bằng Không nhưng thực tế nó vẫn có giá trị sử dụng thậm chí là trao đổi vì vậy phải định giá lại chính xác.

Định giá chính xác đòi hỏi phải có công ty thẩm định giá độc lập, họ có chuyên môn thì mới làm được.

2. Giá trị lợi thế kinh doanh của doanh nghiệp

Giá trị lợi thế kinh doanh của doanh nghiệp = Giá thị trương hiệu + Tiềm năng phát triển.

Giá trị thương hiệu được xác định trên cơ sở các chi phí thực tế cho việc tạo dựng và bảo vệ nhãn hiệu, tên thương mại trong quá trình hoạt động của doanh nghiệp trước thời điểm xác định giá trị doanh nghiệp 5 năm, bao gồm chi phí thành lập doanh nghiệp, chi phí đào tạo nhân viên, chi phí quảng cáo, tuyên truyền trong và ngoài nước để quảng bá, giới thiệu sản phẩm, giới thiệu công ty; xây dựng trang thông tin điện tử.

Giá trị tiềm năng phát triển được đánh giá trên cơ sở khả năng sinh lời của doanh nghiệp trong tương lai khi so sánh tỷ suất lợi nhuận của doanh nghiệp với lãi suất trái phiếu Chính phủ như sau:

Giá trị tiềm năng phát triển = Tỷ suất lợi nhuận sau thuế (ROE) bình quân 5 năm trước thời điểm xác định giá trị doanh nghiệp – Lãi suất trúng thầu của trái phiếu chính phủ có kỳ hạn 5 năm do Bộ tài chính công bộ tại thời điểm gần nhất trước thời điểm xác định giá trị doanh nghiệp)

Có thể dễ dàng nhận thấy các đặc trưng của doanh nghiệp tới với chương trình Shark Tank như sau:

- Tối đa cũng chỉ mới thành lập 2 năm mà lại rất ít hiểu biết gì về báo cáo tài chính.

- Giá trị lợi thế kinh doanh của DN thường chỉ dựa vào khoảng thời gian ngắn, tháng trước đó hoặc năm trước đó.

Shark sẽ đặt câu hỏi để tìm hiểu 2 nội dung này:

- Tài sản hiện có bao gồm những gì?

- ROE năm vừa rồi, tháng vừa rồi là bao nhiêu?

- Shark cũng hay hỏi thẳng luôn tổng vốn góp để từ đó suy ra giá mỗi cổ phần.

Các DN tới với chương trình Shark Tank có giá trị doanh nghiệp hầu hết sẽ nằm trong giá trị lợi thế kinh doanh của DN mà ít nằm trong tài sản của DN. Giá trị lợi thế kinh doanh bị thiếu sức thuyết phục trong thực tế do mới chỉ tồn tại được một thời gian ngắn. Vì vậy lý tưởng nhất một người khởi nghiệp thay vì bán ý tưởng của mình khi mới manh nha thì nên biến ý tưởng đó thành hiện thực trong một khoảng thời gian để chứng minh. Thay vì bán thóc giống thì đợi nó mọc thành mạ hoặc thành hẳn cây lúa sẽ được giá hơn.

Tài liệu tham khảo: Nghị định 126/2017/NĐ-CP

Hay quá anh . Cảm ơn a Dũng đã chia sẻ

Cảm ơn anh Dũng nhiều ạ

Hello anh Dũng, em có một thắc mắc nhỏ, mong anh giúp:

Ở phần giả định ROE 32%, dòng số 12, em không rõ cơ sở và cách ước lượng giá cổ phiếu là 16.000 dựa vào lãi suất tiền gửi ngân hàng. Cám ơn anh nhé.

Dear em;

Tiến trình sẽ như thế này:

B1: Tính giá thực của cổ phiếu dựa trên số liệu thực; ở đây với ROE là 32%, vốn chủ sở hữu 300 triệu thì tổng số lượng CP là 30.000; mỗi cổ phiếu kiếm được 3.200đ/năm (Earn per Stock)

B2: Ta đưa ra một tỷ suất ROE mà cho rằng Shark đồng ý. Dựa vào mức độ rủi ro, lãi suất ngân hàng hiện tại. Với lãi suất tiền gửi khoảng 8%/ năm là tối đa thì ta đưa ra lợi nhuận 20%. Kỳ vọng rằng shark sẽ cho rằng 12% là xứng đáng với rủi ro (rủi ro tiền gửi NH = 0)

B3: Lãi suất 20% có nghĩa rằng mất 5 năm để một khoản tiền tăng gấp đôi. P/E = 1/20%

B4: Giá cổ phiếu = EPS/PE = Số tiền kiếm dược trên mỗi cổ phiếu chia cho P/E = 3.200/P/E trong đó EPS được tính tại bước 1.

B5: lấy tổng số gọi vốn là 1 tỷ chia cho giá cổ phiếu tại B4 thì ra số lượng cổ phiếu.

Trình tự các bước sau thì chắc em cũng đã hiểu. Ý nghĩa cuối cùng là người gọi vốn vừa có vốn để phát triển mà vẫn có cổ phần sở hữu; thường số CP sở hữu đó phải lớn hơn 51% để họ vẫn chi phối DN.

VD

Cám ơn anh đã dành thời gian giải thích chi tiết thắc mắc của em. Chúc anh và gia đình luôn có sức khoẻ và mọi sự như ý nha. 🙂

cho mình hỏi chút sao lại lấy 100/6 để tính ra mất 16,7 năm, có thể giải thích kỹ giúp mình với được không ạ, xin cảm ơn

Dear bạn;

Nếu bạn gửi ngân hàng 100 triệu với lãi suất 5%/năm. Mỗi năm bạn sẽ được 20 triệu. Nếu bạn rút 20tr đó ra và tiêp tục gửi 100tr. Thì mất 20 năm bạn sẽ có 100tr. Công thức 100/6 trong đó 6 là lãi mỗi năm; để tính số năm cần thiết để gấp đôi một số tiền gửi ban đầu.

VD

Cảm ơn tác giả ạ.

KHÔNG DÁM ! tÔI CHỈ LÀ ĐỘC GIẢ đọc còm-men của bạn thôi. Còn tác giả đi đâu MẤT TIÊU !!!!!!!!!

😛

Em chào anh ạ

Em có 1 thắc mắc xin phép được hỏi anh ạ

1. Trong ví dụ: kêu gọi 1 tỷ cho 48% cổ phần, sau khi nhà đầu tư đồng ý bỏ vào 1 tý để đổi lấy 48% thì % của những nhà đầu tư trước sẽ tính như thế nào ạ? ( vì vốn ban đầu là 300.000.000 ví dụ có 2 người bỏ vốn vào và nắm 50% mỗi người thì sau khi có nhà đầu tư thứ 3 thì % của 2 người kia sẽ phải tính như thế nào ạ? – Việc thay đổi tỷ lệ % có làm bất công bằng với các nhà đầu tư trước về tỷ lệ chia lãi không ạ?)

2. Số lượng cổ phiếu tổng là 130.000, nhà đầu tư mới đầu tư 1 tỷ tương ứng với 62.500 cổ phiếu, 2 nhà đầu tư cũ(ví dụ) có 30.000 cổ phiếu thì phần cổ phiếu còn lại sẽ làm gì ạ

3. Giá cố phiếu 10.000 tại sao lại cố định từ đầu đến cuối của mỗi giao dịch của 1 doanh nghiệp ạ?

Em thật sự rất cảm ơn anh vì những bài viết chia sẻ của anh ạ, rất mong được anh giải đáp những điều trên.

Dear em;

1. Sau khi nhà đầu tư bỏ ra 1 tỷ để mua 48% cổ phần thì họ có 48% cổ phần, số cổ phần này do anh bán đi (ban đầu anh có 100%). Nếu hai người bỏ vốn vào 50% thì họ sẽ phải cùng nhau bàn bạc thỏa thuận xem mỗi người phải bán bao nhiêu cho người thứ 3. Trong trường hợp 2 người cổ đông cũ thỏa thuận công ty sẽ phát hành thêm cổ phiếu để bán cho người thứ 3 thì mặc dù số lượng cổ phiếu hai người cũ không đổi nhưng % của họ cũng vẫn giảm tương ứng.

2. Cổ phiếu hoặc do một cổ đông nào đó sở hữu hoặc là do công ty sở hữu dưới dạng cổ phiếu quỹ. Không có tình huống cổ phiếu không do ai sở hữu.

3. 10.000 đồng là mệnh giá của cổ phiếu còn giá trị trao đổi lại khác nhau. Anh lấy ví dụ như doanh nghiệp có số vốn là 1 tỷ đồng, năm 2017 lợi nhuận công ty đạt 300 triệu sau thuế như vậy lúc này tổng vốn của công ty là 1,3 tỷ đồng bao gồm 1 tỷ vốn chủ sở hữu và 300 triệu lợi nhuận chưa phân phối. Giả sử 31/12/2016 giá một cổ phiếu là 10.000 đồng thì ngày 31/12/2017 giá cổ phiếu phải là 13.000 đồng vì đã có 3000đ tích lũy thêm trên mỗi cổ phiếu. Tương tự nếu như DN lỗ đi 300 triệu thì giá trị của nó sẽ là 7000đ/cp. Đại loại em hiểu một cân thịt lợn lúc nào cũng là một cân thịt lợn nhưng lúc thì bán với giá 20.000 đ, lúc thì 50.000 đồng tùy thuộc vào cung cầu của thị trường.

V.D

Anh giải đáp nhiệt tình quá ạ, em cảm ơn anh 😀

Anh ơi. Có chỗ này em vẫn còn chưa hiểu. Anh có thể giải đáp giúp em không ạ

ví dụ phần lãi của DN để dưới dạng lợi nhuận chưa phân phối. Nhưng DN không chia cổ tức cho các cổ đông mà để đầu tư tiếp thì bấy giờ định giá cổ phiếu như thế nào? Và trên thị trường giá cổ phiếu sẽ biến động như thế nào anh?

Dear em;

Lợi nhuận của DN là tích lũy trong quá trình kinh doanh. Ví dụ lợi nhuận của 2018 là tích lũy lợi nhuận của mỗi tháng. Tới kỳ báo cáo kinh doanh 2018 thì DN mới công bố lợi nhuận. Như vậy, giá trị nội tại của mỗi cổ phiếu là đã tích lũy cả một năm chứ không đợi tới kỳ báo cáo mới xuất hiện.

Giá trị trao đổi trên thị trường chứng khoán phụ thuộc vào giá trị nội tại của cổ phiếu và nhiều yếu tố khác nữa ví dụ như cảm xúc nhà đầu tư. Nó không chắc là phản ánh tỷ lệ đúng với giá trị nội tại của cổ phiếu. Khi DN không chia cổ tức thì về bản chất chằng có gì thay đổi cả nhưng phát biểu “không chia cổ tức” có thể ảnh hưởng tới cảm xúc của nhà đầu tư khiến giá trị trao đổi giảm.

Giả định DN chia cổ tức thì tới ngày giao dịch không hưởng quyền (là ngày chốt quyền chia cổ tức) thì giá mở cửa sẽ sụt giảm tương ứng với cổ tức sẽ chia.

VD

Cảm ơn anh Dũng về bài chia sẻ ạ. Tuy nhiên, em có thắc mắc mong anh giải đáp giúp là tại sao chỉ số P/E anh lại dựa vào lãi suất ngân hàng (cụ thể ở đây anh lấy 100/lãi suất = P/E). Em cảm ơn anh.

Dear em;

Mục đích của đầu tư là có được lãi suất càng cao càng tốt. Mức trần cao nhất không có nhưng mức sàn, là mức thấp nhất có thể chấp nhận được có thể được tính thông qua lãi suất tiền gửi. Nếu ROE từ đầu tư bằng lãi tiền gửi ngân hàng thì thà gửi ngân hàng còn hơn.

Do vậy đầu tiên anh tính P/E của tiền gửi ngân hàng ở mức lãi suất 6% để làm giúp người đọc hiểu được ý nghĩa của chỉ số P/E. Sau đó anh giả định một mức lãi suất mà Shark (nhà đầu tư) có thể chấp nhận được, mức lãi suất này cao hay thấp tùy thuộc vào mức độ rủi ro của mô hình KD đó. Ở đây anh giả định 20% là mức LN mà Shark có thể chấp nhận được từ đó tính ra P/E tương ứng với mức đó. Khi shark hỏi anh ROE của doanh nghiệp trà đá anh sẽ nói con số lợi nhuận thực 1152% mà không phải con số 20%. 20% chỉ là mức anh dựa vào đó để tính ra giá cổ phiếu thôi.

V.D

Giả định Shark đồng ý mua cổ phiếu như tính toán là 576.000 đồng/cp và việc kinh doanh trà đá của anh đúng như dự đoán thì lợi nhuận trên vốn họ bỏ ra đúng bằng 20%.

Dạ em hiểu rồi ạ, em cảm ơn anh. Em xin chúc anh năm mới sức khỏe và tiếp tục ra các bài viết chất lượng.