Vài ngày trước đồng loạt các trang mạng đều đăng bài viết Vingroup đã có 20 mẫu concept ô tô Vinfast. Từ hồi Vingroup công bố sản xuất ô tô thì thông tin liên tục được cập nhật trên mọi kênh truyền thông. Ta thấy rằng đây chẳng phải là ngẫu nhiên.

Là người cực ít xem tivi mà mình cũng tiếp cận trên tivi đôi lần, ít nhất trên thời sự lúc 7 giờ tối và trên 70 phút để hiểu sáng chủ nhật. Còn trên mạng thì Vnexpress, vneconomy, cafef,vnexpress,……Các tin tức đưa ra cũng rất có bài bản, dường như nó đã dược schedule từ trước đó, đã đăng là đăng đồng loạt trên mọi phương tiện. Xét trên góc độ này thì BKAV phải gọi bằng cụ, giờ mới thấy quảng cáo Bphone trên VTV sau thời sự; còn thông tin gần như biệt tăm, chìm nghỉm.

Đúng là Vingroup có tiềm lực tài chính, khả năng vận động hành lang,.. nhưng nòng cốt của họ phải kể đến đó là năng lực quản trị. Bằng năng lực của mình họ sắp đảm bảo rằng một người sinh ra làm việc cho Vingroup, ở nhà Vinhome, học ở Vinschool, đi xe Vinfast, khám bệnh ở Vinmec, mua thức ăn ở Vinmart, mua tivi ở Vinpro, mua quần áo giầy dép ở VinDS, đi nghỉ ở Vinpearl. Giờ Vingroup chỉ thiếu ngân hàng là đủ bộ.

Cách đây tầm chục năm người ta chẳng thể tưởng tượng nổi Thế giới số Digiworld chuyên về đồ công nghệ lại đi kinh doanh thực phẩm chức năng. BKAV kinh doanh phần mềm nhẩy sang sản xuất điện thoại…Nó thể hiện một sự chuyển biến rất lớn về cách thức kinh doanh.

Chúng ta nên nhìn nhận như thế nào về sự phát triển này? Vingroup đang hướng tới một siêu doanh nghiệp mà nếu có vấn đề gì thì cũng không ái dám dây vào vì nó đổ vỡ ảnh hường rất lớn tới kinh tế, chính trị. Hay nó sẽ là cánh chim đầu đàn giúp nâng mọi chuẩn mực sống của người Việt Nam, giúp Việt Nam nở mày nở mặt với thế giới ?

Entry này sẽ hướng dẫn bạn cách đọc báo cáo tài chính của một DN thông qua đọc báo cáo tài chính của Vingroup. Báo cáo tài chính là cách để ta biết một doanh nghiệp khỏe hay yếu, thay vì cách làm thông thường là chỉ xem người khác ca ngợi hay chê bai. Vừa học lý thuyết vừa áp dụng ngay thực tế.

Đây là báo tài chính quý II 2017 của Vingroup bạn có thể download xem qua trước khi đọc tiếp VIC_17Q2_BCTC_HNSX

Một báo cáo tài chính được lập ra giống như việc đo cân nặng chiều cao và các chỉ số sức khỏe của một người. Nó phản ánh tình trạng sức khỏe ở thời điểm đó. Bằng cách so sánh với chỉ số ở quá khứ nó cho biết sức khỏe của người đó đang tốt hơn hay kém đi.

Năm tài chính của Việt Nam là từ 1 tháng 1 tới 31 tháng 12. Theo quy định của cơ quan thuế, các DN sẽ lập báo cáo tài chính năm, nộp vào hạn chót cho cơ quan thuế là 31/3 của năm kế tiếp. Các DN nếu có niêm yết trên sàn chứng khoán còn phải lập báo cáo hàng quý nộp cho ủy ban chứng khoán.

Vingroup hoạt động theo mô hình tập đoàn. Nếu muốn hiểu sâu về cách thức quản lý chiến lược của một tập đoàn thì bạn nên dành thời gian nghiên cứu loạt entry về Quản trị chiến lược.

Hiểu tóm tắt Vingroup sẽ thành lập các công ty cho mỗi dự án của mình. Các công ty này sẽ hạch toán độc lập như một công ty bình thường. Công ty mẹ Vingroup giống như một công ty quản lý vốn. Nó sẽ lập báo cáo tài chính hợp nhất (là tập hợp các báo cáo của các cty con).

Các tập đoàn lớn đều hoạt động theo mô hình này. Nhờ vậy nó mới độc lập được chiến lược của từng ngành mà nó tham gia.

Mục lục:

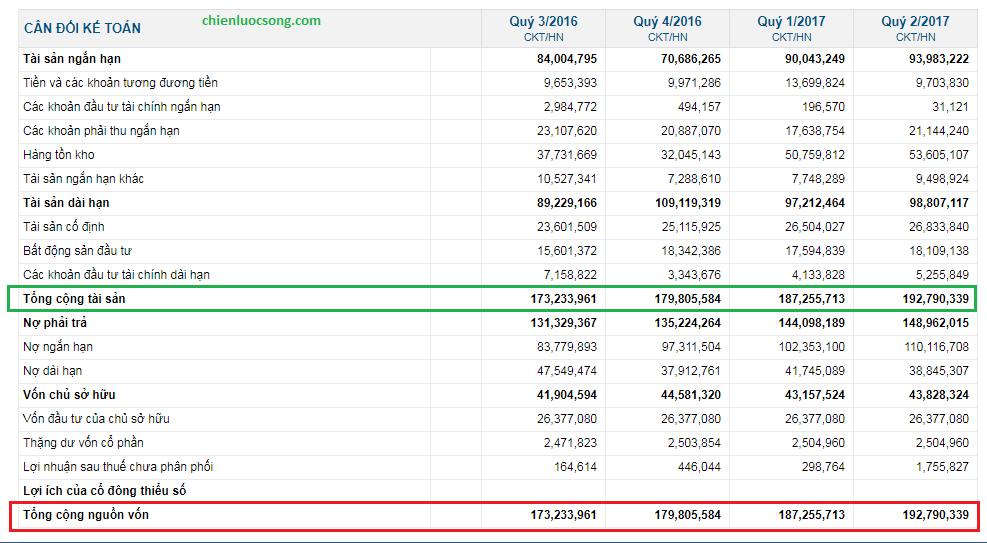

Bảng cân đối kế toán

Bảng cân đối kế toán có TÀI SẢN và NGUỒN VỐN. Tài sản luôn luôn bằng Nguồn vốn. Tài sản thể hiện DN có cái gì trong tay còn Nguồn vốn là nguồn gốc của tài sản. Ví dụ như DN có một cái ô tô (là tài sản), cái ô tô này đến từ nợ dài hạn của ngân hàng (nguồn vốn).

Bảng dưới là chụp chỉ số chính trên bảng cân đối kê toán, mỗi chỉ số này còn bao gồm rất nhiều chỉ số con nhưng ta tạm không quan tâm.

-

Hệ số đòn bẩy tài chính

Hệ số đòn bẩy tài chính = Nợ phải trả/Nguồn vốn chủ sở hữu = 148,9/43,8= 3,4 lần

Hệ số này càng lớn đương nhiên là càng không tốt. Bao nhiêu là mức đáng báo động thật khó nói, có thể là 5 hoặc ít hơn. Muốn biết hệ số đó an toàn không sẽ phải đọc thêm các chỉ số khác, ta sẽ nghiên cứu về sau.

Vốn chủ sở hữu khác gì so với Vốn vay?

VIN là một công ty cổ phần, nó huy động vốn từ các cổ đông. Mỗi cổ đông nắm một số lượng cổ phiếu nhất định. Để huy động vốn ví dụ như cho dự án Vinfash Tại sao Vin không phát hành thêm cổ phiếu trên thị trường chứng khoán mà lại đi vay? Khác biệt giữa hai loại vốn này như sau:

- Vốn vay được hạch toán vào chi phí nhằm giảm lợi nhuận phải đóng thuế thu nhập DN.

- Vốn chủ sở hữu không được tính vào chi phí mà được chia ở phần lợi nhuận sau thuế.

- Cho dù kinh doanh thế nào thì các khoản vay phải trả là cố định. Còn cổ tức trả cho cổ đông tăng giảm tùy thuộc vào hiệu quả kinh doanh.

- Chi phí cho vốn vay thấp hơn so với số tiền cổ tức phải trả khi phát sinh thêm cổ phiếu.

- Vốn vay sau đó trả là xong. Phát hành cổ phiếu sau đó thu hồi lại mất nhiều công sức.

Tùy thuộc vào chiến lược của công ty mà doanh nghiệp quyết định huy động vốn theo phương thức nào, hoặc riêng biệt hoặc từ cả hai. Ví dụ như tập đoàn Hòa phát để xây dựng nhà máy thép mới ở Dung Quất, nó phát hành cổ phiếu để có tiền. Ưu điểm là lời ăn lỗ chịu, chẳng phải lo trả nợ.

Chỉ số liên quan: Hệ số nợ = Nợ phải trả/Tổng nguồn vốn = 148,9/192,7 = 77%

Hệ số nợ thể hiện khả năng tự chủ tài chính của DN. Còn nó cao là tốt hay thấp là tốt còn phụ thuộc vào loại hình DN và chiến lược của DN.

2. Các chỉ số liên quan tới nợ

Nợ ngắn hạn/Nợ phải trả = 110,1/148,9 = 74%

Các khoản nợ < 1 năm gọi là ngắn hạn, trên 1 năm là dài hạn. Tỷ số này thể hiện rằng tối đa 1 năm thì 74% vốn vay tới hạn phải trả. Nếu như chu kỳ quay vòng vốn của DN thấp hơn 1 năm thì chẳng có vấn đề gì lắm; nhưng nếu chu kỳ quay vòng vốn lớn hơn 1 năm thì sẽ là vấn đề.

Ví dụ từ lúc lập dự án, khởi công xây dựng tới khi nhà hoàn thiện để bán có thể kéo dài tới 3 năm. Nếu Vin dùng vốn vay < 1 năm để sử dụng cho những chi phí đầu tư đó thì có rủi ro về vốn. Để hạn chế rủi ro, các DN bất động sản thường bán nhà ngay từ khi xong móng nhà để lấy vốn từ khách hàng (lấy vốn chủ sở hữu thay vì vốn vay).

Để tính khả năng trả nợ của DN ta có chỉ số liên quan tới bên Tài sản là Khả năng thanh toán ngắn hạn = Tài sản ngắn hạn/Nợ ngắn hạn = 93,9/110,1 = 85%

Chỉ số này càng cao càng tốt, nó thể hiện khả năng sẵn sàng trả nợ của DN khi tới hạn. Thật là ác mộng nếu tài sản toàn dài hạn trong khi vốn vay toàn ngắn hạn.

Chỉ số liên quan khác là Khả năng thanh toán nhanh = (Tổng tài sản ngắn hạn – Hàng tồn kho)/Nợ ngắn hạn.= ( 93,9 -53,6)/110,1 = 36%

Hàng tồn kho để bán được phải cần thời gian. Chỉ số này thể hiện khả năng sẵn sàng trả nợ của DN ngay ngày mai; càng cao càng tốt. Tất nhiên DN phải có kế hoạch trả nợ của mình từ trước đó rất lâu, không ai lại ngày mai tới hạn trả nợ mà hôm nay mới lo tìm tiền trả. Tuy nhiên phải hiểu rằng KD có nhiều rủi ro vì vậy chỉ số này giống như việc bạn sẵn sàng một khoản tiền để có thể đi bệnh viện khi bị bệnh đột ngột hoặc xe bị mất cắp phải mua xe mới.

Để cho đơn giản tôi sẽ không so sánh với chỉ số của các báo cáo của các quý trước đó ngay bây giờ. Tôi sẽ quay lại việc so sánh các chỉ số giữa các báo cáo sau.

Báo cáo kết quả kinh doanh

Đây có lẽ là báo cáo quan trọng nhất, thể hiện tình hình kinh doanh của DN trong 6 tháng ( vì đây là báo cáo của quý II). Các chỉ số này nếu so sánh với quý I năm 2017 hay quý IV năm 2016 thì không nói lên điều gì lắm. Nó phải so sánh với cùng thời kỳ của năm trước đó cũng giống như người ta so sánh chỉ số GDP, CPI thì phải so với cùng kỳ của năm trước đó.

Báo cáo hoạt động kinh doanh bao gồm Doanh thu, Chi phí và Lợi nhuận

3. Tỷ suất Lợi nhuận trên doanh thu thuần ROS

Tỷ suất lợi nhuận trên doanh thu thuần (Return on Sales-ROS) = Lợi nhuận sau thuế/Doanh thu= 1.860/35.193 = 5,2%.

Chú ý khái niệm “sau thuế” có thể gây hiều nhầm rằng sau thuế VAT. Sau thuế ở đây được hiểu là sau thuế thu nhập DN. Lợi nhuận sau thuế thu nhập gọi là lợi nhuận ròng, còn lợi nhuận chưa đóng thuế = Doanh thu – Chi phí gọi là lợi nhuận thuần.

Chỉ số thể hiện cứ mỗi một đồng doanh thu bán ra thì doanh nghiệp thu được lợi nhuận là bao nhiêu. Ví dụ nếu bạn kinh doanh cafe thì sẽ có chỉ số lợi nhuận trên mỗi cốc cafe bán ra nhờ vậy bạn có thể tính nhanh được mình sẽ có thêm bao nhiêu tiền khi bán thêm được 1 cốc cafe. Tuy nhiên phải chú ý là có chi phí cố định và chi phí biến đổi, những cốc cafe đầu tiên bạn sẽ không có lợi nhuận vì chi phí còn đang hơn.

4. Tỷ suất lợi nhuận gộp

Tỷ suất lợi nhuận gộp = Lợi nhuận gộp/ Doanh thu = 11,329/35,253 = 32%

Lợi nhuận gộp = Doanh thu – Giá vốn hàng bán. Ví dụ như DN kinh doanh máy tính. Họ mua máy tính từ ACER và bán máy tính đó cho khách hàng. Giá vốn hàng bán của máy tính đó sẽ bằng giá bán + các chi phí vận chuyển, bảo hiểm để tới kho của DN. Nếu Dn sản xuất bàn thì giá vốn hàng bán là toàn bộ chi phí vật liệu, nhân công,.. để hình thành lên cái bàn thành phẩm.

Về nguyên tắc giá vốn hàng bán càng thấp càng tốt. Do đây là báo cáo tài chính hợp nhất của nhiều loại hình kinh doanh khác nhau nên không thể nhận xét chuyên biệt được.

Để biết tốt hay không tốt ta phải so sánh với DN cùng ngành ví dụ so sánh Vinmart với BigC chẳng hạn. Nếu như tỷ suất lợi nhuận của DN cao hơn so với các DN khác thì chứng tỏ DN có một lợi thế cạnh tranh nào đó. Nếu thấp hơn thì DN không có lợi thế cạnh tranh, khó phát triển bền vững. Đó chỉ là dấu hiệu thôi nhé vì muốn biết chính xác đòi hỏi phải xem các chỉ số khác.

Ví dụ một doanh nghiệp mua một cái ô tô 40 chỗ và một ô tô 14 chỗ để phục vụ kinh doanh. Có thể coi đây là 2 khoản đầu tư và nó cũng là 2 tài sản trên Bảng cân đối kế toán. Chiếc ô tô 14 chỗ liên tục hoạt động trong khi cái 40 chỗ lại ít kết quả là chi phí vốn, chi phí hoạt động của ô tô 40 chỗ còn lớn hơn cả doanh thu; chiếc 14 chỗ trở thành chủ lực mang lại lợi nhuận cho công ty.

Khoản đầu tư xe 40 chỗ gọi là khoản đầu tư không hiệu quả, hoặc tài sản không hiệu quả. Và chiếc xe 14 chỗ gọi là khoản đầu tư hiệu quả, hoặc tài sản hiệu quả. Nguyên tắc nếu như chắc chắn ô tô 40 chỗ là tài sản không hiệu quả thì doanh nghiệp nên bán đi để nó không ăn mòn lợi nhuận của công ty. Sau đó DN có thể quyết định mua một tài sản khác với hy vọng nó cũng mang lại hiệu quả như xe 14 chỗ.

Khi một tài sản bị thanh lý thì hoặc nó không mang lại hiệu quả hoặc là doanh nghiệp quá cần tiền phải bán đi (mặc dù nó vẫn là TS hiệu quả). Ở trường hợp 2, mặc dù có một dòng tiền vào DN, một khoản được tính vào lợi nhuận nhưng thực tế sẽ không có dòng tiền trong tương lai mang lại từ tài sản đó nữa.

Ngược lại, khi doanh nghiệp mua một tài sản sẽ làm một dòng tiền ra, giảm lợi nhuận trong kỳ nhưng lại có cơ hội để tăng dòng tiền vào từ tài sản đó trong tương lai.

Thu hẹp lại ở quản lý tài chính gia đình cũng vậy. Nhiệm vụ của bạn là phải giữ những tài sản hiệu quả và giảm thiểu, cắt bỏ đi các tài sản không hiệu quả. Khi mua một cái lò vi sóng mới, bạn nên cho/bán lò vi sóng cũ đi thay vì nhét vào một góc nào đó vì nếu không nó trở thành một tài sản không hiệu quả (chiếm diện tích nhưng không mang lại hiệu quả).

Bạn phải hết sức cân nhắc khi mua tài sản giống như một doanh nghiệp mua tài sản vậy; phải đảm bảo chắc chắn rằng đó là một tài sản hiệu quả.

Bài viết liên quan

Thông minh tài chính (P1: Không thể đánh bại thị trường)

Thông minh tài chính (P1: Không thể đánh bại thị trường) Thông minh tài chính (P2: Lựa chọn cho mình một con đường và đức tính phải rèn luyện)

Thông minh tài chính (P2: Lựa chọn cho mình một con đường và đức tính phải rèn luyện) Thông minh tài chính (P11 : Hiểu về cung cầu – yêu cầu bắt buộc)

Thông minh tài chính (P11 : Hiểu về cung cầu – yêu cầu bắt buộc) Thông minh tài chính (P12-2 : Học đọc hiểu báo cáo tài chính Vingroup)

Thông minh tài chính (P12-2 : Học đọc hiểu báo cáo tài chính Vingroup) Thông minh tài chính (P12-3 : Báo cáo tài chính Vingroup- Lợi nhuận)

Thông minh tài chính (P12-3 : Báo cáo tài chính Vingroup- Lợi nhuận) Thông minh tài chính (P12-4 : Bảng cân đối kế toán- Tiền mặt và hàng tồn kho)

Thông minh tài chính (P12-4 : Bảng cân đối kế toán- Tiền mặt và hàng tồn kho) Thông minh tài chính (P13-1 : Các chỉ số hiệu quả kinh doanh của doanh nghiệp)

Thông minh tài chính (P13-1 : Các chỉ số hiệu quả kinh doanh của doanh nghiệp) Mục lục bài viết theo chủ đề

Mục lục bài viết theo chủ đề

")

")

")

")

")

")

{kind=link}

nice