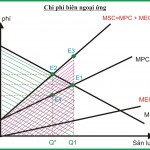

Trong entry trước ta biết rằng doanh nghiệp khi hoạt động sẽ tạo ra chất thải ra môi trường gây ra chi phí ngoại ứng mà người dân quanh vùng phải chịu. Tùy thuộc và mỗi loại chất thải mà mức độ ảnh hưởng sẽ khác nhau. Khi chính phủ đánh thuế môi trường doanh nghiệp sẽ phải tính chi phí đó vào chi phí tạo ra hàng hóa nhờ vậy sẽ đưa sản lượng về mức cân bằng tối ưu.

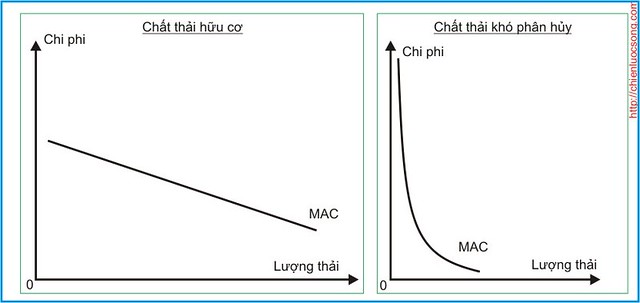

Ngoài việc chịu thuế ô nhiễm, doanh nghiệp có một lựa chọn khác là đầu tư hệ thống xử lý để giảm thải. Chi phí đó gọi là chi phí giảm thải biên MAC (Marginal Abatement Cost) ; là chi phí phải trả cho mỗi lượng thải giảm được. TAC (Total Abatement Cost) là tổng chi phí mà doanh nghiệp phải trả cho việc giảm thải, vì vậy MAC = dTAC/dQ (đạo hàm của tổng chi phí giảm thải của doanh nghiệp trên lượng thải)

Ta thấy đổi với chất hữu cơ thì lượng thải càng về sau càng giảm dần với cùng một lượng tiền bỏ ra. Đối với chất thải khó phân hủy thì chi phí phải bỏ ra rất nhiều để giảm mỗi đơn vị lượng thải, và càng về sau càng khó khăn.

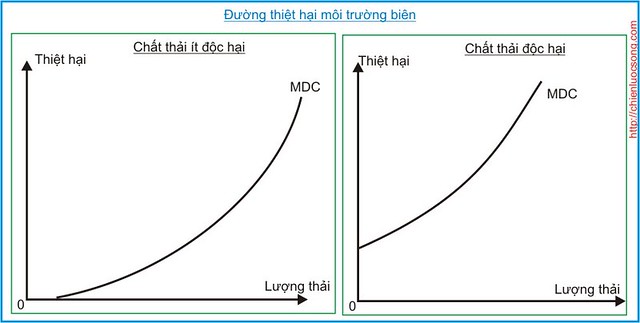

Chất thải ra môi trường tạo ra những thiệt hại môi trường, là toàn bộ các thiệt hại mà người chịu ô nhiễm phải gánh chịu. MDC là chi phí thiệt hại môi trường cận biên, là thiệt hại môi trường tăng thêm cho mỗi đơn vị thải ra của DN. Và tất nhiên MDC=dMC/dQ; trong đó MC là tổng thiệt hại môi trường, Q là lượng thải.

Trong hình này ta thấy là đối với chất thải ít độc hại thì môi trường bắt đầu bị thiệt hại tại giới hạn khả năng tái tạo của nó. Đối với chất thải độc hại thì thiệt hại xảy ra ngay tại đơn vị thải đầu tiên.

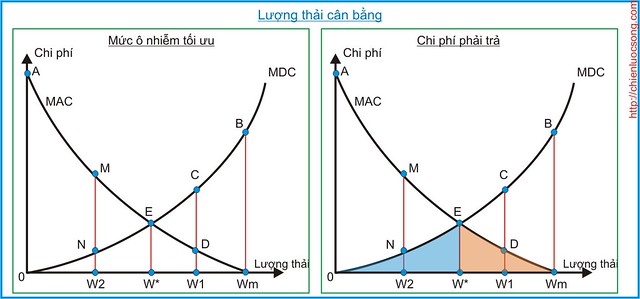

Như vậy đứng ở trên góc độ môi trường thì DN nên xử lý thải tại điểm A nơi mà DN sẽ phải chịu chi phí lớn nhất ( diện tích A0Wm ). Đứng ở góc độ doanh nghiệp thì DN sẽ thích điểm B nơi mà toàn bộ thiệt hại môi trường người chịu ô nhiễm phải chịu ( diện tích B0Wm )

Đứng trên cả hai chiều hướng này thì tổng lợi ích xã hội đều là thấp nhất vì hoặc là doanh nghiệp phải chịu chi phí tối đa khiến cho họ không thể sản xuất được hàng hóa; hoặc là môi trường phải chịu chi phí lớn nhất đến mức không sớm thì muộn người dân quanh vùng sẽ bao vây nhà máy.

Theo nguyên tắc về cân bằng lợi ích và chi phí thì điểm cân bằng lý tưởng là điểm mà lợi ích cận biên bằng với chi phí cận biên; là điểm mà MAC=MDC; trên hình là điểm W*. Tại điểm này Doanh nghiệp sẽ chịu chi phí là diện tích W*EWm còn môi trường sẽ chịu chi phí là W*E0. Tổng chi phí xã hội để giảm thải là 0WmE.

Nếu coi W*EWm là hình tam giác thì diện tích tam giác bằng đáy x chiều cao chia đôi -> W*EWm = 1/2(Wm-W*) x W*E

W* chính là điểm mà chính phủ sẽ lấy đó làm chuẩn thải

Chính vì vậy khi lập dự án đầu tư, nhà đầu tư phải lập báo cáo tác động môi trường. Mục đích không phải là để chứng minh dự án của mình không gây ảnh hưởng tới môi trường mà là nêu phương án giảm thải của nhà đầu tư.

Phí thải:

Chuẩn thải mang tính chất áp đặt khiến cho DN bắt buộc phải tuân theo, tuy nhiên nó lại chỉ kích thích doanh nghiệp xử lý chất thải tới khi đạt chuẩn thải. Đạt chuẩn thải rồi thì thôi dừng lại không đầu tư tiếp nữa.

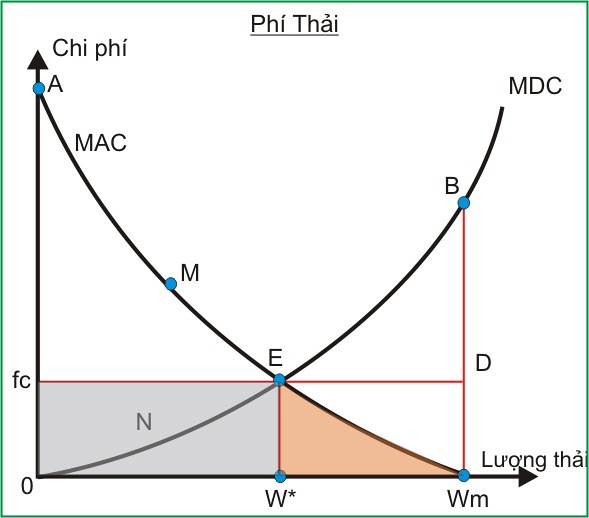

Một công cụ kinh tế khác đó là Phí thải; phí thải cùng đánh vào chi phí nhưng khác với thuế ô nhiễm ở chỗ thuế đánh vào sản lượng còn phí thải đánh vào lượng thải mà doanh nghiệp thải ra môi trường. Càng thải nhiều thì phí thải càng lớn mà càng thải ít thì phí thải càng giảm:

Phí thải được lấy tại mức phí lượng thải tối ưu W*. Như vậy tại W* doanh nghiệp sẽ phải chịu chi phí cho xử lý thải tới mức đó là W*EWm cộng với phí thải là fc x W*. Nếu doanh nghiệp tiếp tục đầu tư giảm thải thì chi phí cho xử lý tăng nhưng phí lại giảm vì vậy nó kích thích doanh nghiệp trong việc đầu tư giảm thải.

Công cụ phí thải là một công cụ kinh tế nên nó có độ trễ vì doanh nghiệp sẽ mất một thời gian nhất định để cân nhắc giữa lợi ích và chi phí để quyết định có nên đầu tư cho xử lý chất thải không.

Vì vậy Nhà nước sẽ mềm dẻo trong việc áp dụng công cụ gì; nếu là chất độc hại thì phải áp dụng chuẩn thải; còn nếu là chất thải có khả năng xử lý thì áp dụng phí thải.

Theo điều 5 thông tư 174/2007/NĐ-CP về phí bảo vệ môi trường đối với chất thải rắn

- Đối với chất thải rắn thông thường phát thải từ hoạt động của cơ quan, cơ sở kinh doanh, dịch vụ, cơ sở sản xuất công nghiệp, làng nghề: không quá 40.000 đồng/tấn.

- Đối với chất thải rắn nguy hại: không quá 6.000.000 đồng/tấn.

Bài viết liên quan

Kinh tế môi trường (P2: Thuế môi trường)

Kinh tế môi trường (P2: Thuế môi trường) Kinh tế môi trường (P1: Hàng hóa chất lượng môi trường)

Kinh tế môi trường (P1: Hàng hóa chất lượng môi trường) Có nên học cao học ?

Có nên học cao học ? Kinh tế học (P31: Thị trường ngoại hối)

Kinh tế học (P31: Thị trường ngoại hối) Kinh tế học (P30: Các mô hình trong Kinh tế vĩ mô)

Kinh tế học (P30: Các mô hình trong Kinh tế vĩ mô) Kinh tế học (P29: Tổng chi tiêu và Thu nhập)

Kinh tế học (P29: Tổng chi tiêu và Thu nhập) Kinh tế học (P28: Các lý thuyết tăng trưởng kinh tế)

Kinh tế học (P28: Các lý thuyết tăng trưởng kinh tế) Kinh tế học (P27: Thất bại của thị trường)

Kinh tế học (P27: Thất bại của thị trường)

")

")

")

")

")

{kind=link}